老後の住まいを、持ち家か、賃貸か、その結論は、損得では、決められない。

そこには、その人となりの人生観があるからである。

最近では、賃貸がメリットがあり、借金をしてまでも、持ち家にこだわる必要がないという話をよく聞く。

老後の住まいの3パターン

親と同居

親の介護が最大のリスクです。

筑後20年以上の自宅の建て替え費用、バリアフリー対応のリフォーム費用が必要となる。

持ち家

住宅ローンを定年までに支払い終えるか。

退職金で、住宅ローンを返済、老後資金がなくなるという局面にぶち当たるかもしれない。

老後破産へ一直線である。

親と同居と同じく、リフォーム費用、いわゆるバリアフリー費用が必要となる。

賃貸

賃貸のリスクは、将来、なんらかの理由で、借りれなくなるかもしれない。

一生涯、月々の家賃を支払続けることになる。

単純計算では、

8万円/月✕12ヶ月✕(90歳ー65歳)=2400万円

やっぱり自宅がいい

旅行に行って、帰宅すると、ほっとするのではないか。

「やっぱり自宅がいい」というわけだ。

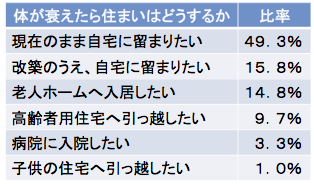

こんな統計結果があります。

半数以上が、自宅に留まりたい。

老後生活に入るころには、築30年を過ぎて、どうしても、リフォームが必要となるのが、困ったものだ。

そこで、リフォーム費の補助制度を賢く利用しよう。

リフォーム費用補助制度

持ち家の価値を高めるためのリフォームを応援する公的支援がある。

長期優良住宅化リフォーム推進事業

バリアフリー、省エネなどの住宅の性能向上を目的として、認定をうけると、100万円を上限に工事費用の3分の1の補助があります。

同様な住宅リフォーム助成制度が、全国の自治体にありますので、自治体のホームページをよく確認してください。

介護保険による住宅改修

手すり、段差の解消、滑り止め、引き戸への取替、洋式便器へ改修などの費用を介護保険で賄うことができる。

支給額は、ひとり障害一回だけで、支給限度基準額(20 万円)の 9割(18 万円)が上限となる。

リフォーム融資

住宅金融支援機構が行うリフォーム融資があります。

この融資は、限度額1000万円、60歳以上限定、バリアフリー、耐震化工事などに融資されます。

返済期間は、申し込み者の死亡時までで、返済特例として、生きている間は、利子のみで、亡くなったら、土地や建物を売却して返済する。

まとめ

終の棲家を考えるには、慣れ親しんだ自宅を、賢くバリアフリーなどのリフォームを行って、住み続けることを考えよう。

慣れ親しんだ自宅とは、自分にとってのふるさとなのだ。

賃貸に住み続けても、決して、ふるさとは、できないのだから・・。