所得税

所得税(給与)の計算式

所得税は、以下の計算式で求めます。

所得税=(収入ー給与所得控除ー所得控除)✕税率ー控除額

所得控除が求められれば、あとは簡単です。

面倒ならば、所得控除をすべて求める必要がありません、源泉徴収票の所得税額または、毎月の所得税を入力しておきましょう。

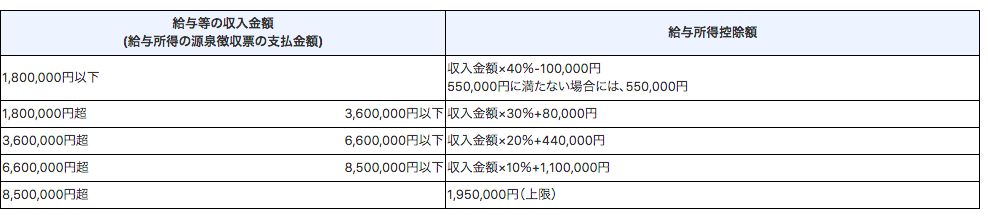

給与所得控除

令和2年以降(2020年)の給与所得控除は以下のようになります。(国税庁HPより)

給与収入等が850万円以上の方は、増税となっています。

所得控除の種類と金額

雑損所得控除

雑損所得控除災害又は盗難若しくは横領によって、資産について損害を受けた場合等に受けることができる所得控除

控除できる金額は、次の二つのいずれか多い方の金額です。

・差引損失額 - 総所得金額等 × 10%

・差引損失額のうち災害関連支出の金額 - 5万円

医療費控除額

〔その年中に支払った医療費〕-〔保険金などで補てんされる金額〕-〔10万円又は所得金額の5%(どちらか少ない額)〕=〔医療費控除額(最高200万円)〕 国税庁HPより

申告する年の1月1日から12月31日までの1年間の医療費であること

医療費控除の対象となる医療費を支払っていること。

控除の対象となる医療費

1.医師や歯科医師に支払った診療費、治療費

2.治療や療養のために必要な医薬品の購入費

3.病院や診療所、介護老人保健施設などに支払った入院費、入所費など

4.はり・きゅう師や指圧師、柔道整復師へ支払った施術費。ただし、疲労改善や体調を整える目的での施術は含まれません

5.保健史や看護師などに加え、療養上の世話をしてもらうために、特に依頼した人に対する対価。ただし、付き添いのために家族や親類縁者に支払った金銭は対象になりません

6.助産師による分娩の介助費用

7.介護福祉士などによる、たんの吸引や経管栄養の費用

8.診療や治療、施術の介助を受けるために直接必要なもの。例えば、通院費用、入院中の部屋代やベッド代(差額ベッド代は除く)、食事代、診療を受けるために使用した公共交通機関の運賃、松葉杖、補聴器、義足など各種医療用器具の購入費用

9.介護保険制度のもとで提供された施設・居宅サービスの自己負担額

国税庁HPより

社会保険料控除

社会保険料を給与所得から全額控除、主なものは以下

- 健康保険料

- 国民年金保険料

- 厚生年金保険料

- 介護保険料

- 雇用保険料

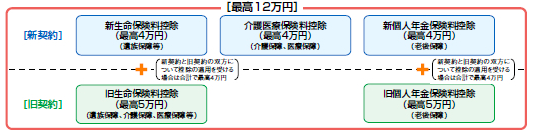

生命保険料控除

契約日が平成24年1月1日以降のご契約等から新契約となります。

所得税控除(旧契約)

[table id=64 /]所得税控除(新契約)

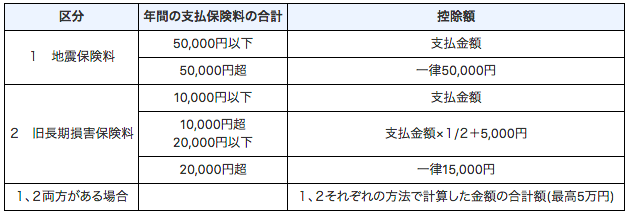

[table id=65 /]地震保険料控除

寄付金控除

寄附金控除は次の算式で計算します。

(その年中に支出した特定寄附金の額の合計額)-(2千円)=(寄附金控除額)

注:特定寄附金の額の合計額は所得金額の40%相当額が限度です。

国税庁HPより

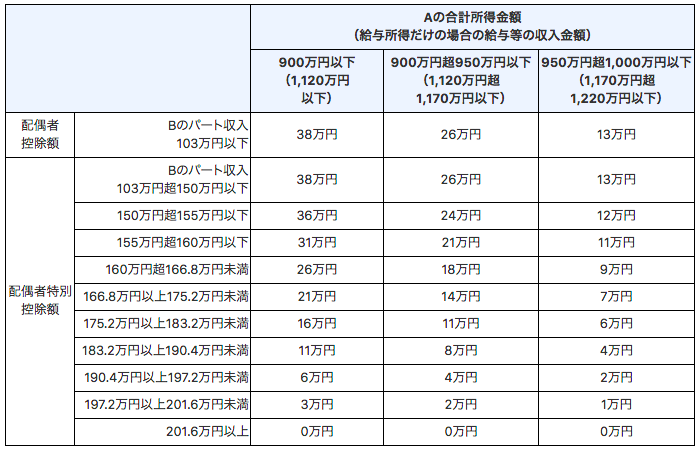

配偶者控除・配偶者特別控除

夫婦の一方Aが正社員で、もう一方Bがパートで働いている場合、夫婦が生計を一にしているなどの要件に当てはまれば、Aは配偶者控除又は配偶者特別控除のどちらかを受けることができます。

国税庁HPより

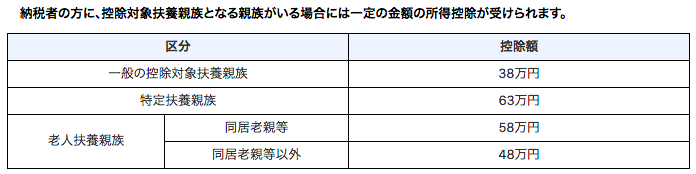

扶養控除

一般の控除対象扶養親族:その年12月31日現在の年齢が16歳以上の人

特定湯要親族:その年12月31日現在の年齢が19歳以上23歳未満の人

老人扶養親族:その年12月31日現在の年齢が70歳以上の人

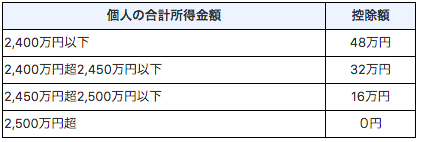

基礎控除

税率と控除額

課税される所得金額=収入ー給与所得控除ー所得控除

(注) 例えば「課税される所得金額」が700万円の場合には、求める税額は次のようになります。

700万円×0.23-63万6千円=97万4千円国税庁HPより

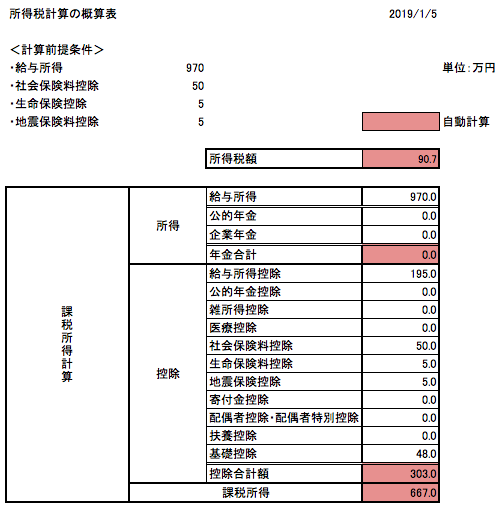

所得税計算の概算表

所得税の計算するためのシートをエクセルで作成しましたので、活用してください。

必要な所得税控除額を入力して、所得税の概算値を計算しましょう。

復興特別所得税

課税される税率✕2.1%となる。

したがって、税率10%のときは、10.21%となります。

住民税

住民税計算サイト

住民税を簡単に計算するために、「住民税自動計算サイト」を利用します。

[box class=”blue_box” title=”住民税計算サイト”]住民税自動計算サイト[/box]次に、住民税の詳細を考えてみましょう。

住民税は、所得割と均等割で構成されています、それぞれに付いて説明します。

所得割

(総所得金額-所得控除金額)= A (千円未満切捨)

A × 税率 - 税額控除 = 所得割額 (百円未満切捨)

税率:市町村民税(6%)と道府県民税(4%)合計で10%

税額控除とは、社会保険料控除や生命保険料控除、地震保険料控除、配偶者控除、配偶者特別控除、扶養控除、障害者控除、基礎控除などで金額は、所得税と一部異なります。

住民税の税額控除の内訳

給与所得控除・雑損所得控除・医療費控除・社会保険控除

所得税と同様

生命保険控除

旧契約

[table id=67 /]新契約

[table id=66 /]地震保険控除

[table id=68 /]旧長期損害保険の控除額

[table id=69 /]寄付金控除

基本控除額 (寄付金ー2,000円)✕10%

特例控除額 ふるさと納税の場合は、別の計算式となる。

配偶者控除・配偶者特別控除

[table id=70 /] [table id=71 /]扶養控除

[table id=72 /]基礎控除

33万円