資産運用=資産の保管である

主な資産の保管方法には、以下の方法がある。

- 現金

- 普通預金

- 定期預金

- 外貨預金

- 不動産

- 国内外株

- 国内外債券

- 金

保管を考えること

手数料の比較

- 金:手数料 500g以下 16200円(田中金属)

- 定期預金:ゼロ

- 日本株:150円〜1300円

- 土地:売買価格×3%+6万円+消費税(売買金額が400万円超の場合)

維持費の比較

- 金:なし

- 米ドル:なし

- 定期預金:なし

- 日本株:なし

- 土地:固定資産税1.4%/年

流動性の比較

- 金:1日

- 米ドル:1日

- 定期預金:基本的に払い戻しできない

- 日本株:3〜4日

- 土地:数ヶ月

その他

- 価値の増減

- 税金

これらに有利なものを選択すること。

資産運用の5原則とは

- 手数料は安く、スプレッドは小さく

- 維持費は安く、または、0円

- 流動性が高い

- 価値があがる

- 税金が安く

オススメは、ETF

ETFとは、特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託のことです。

ETFメリット

- 信託報酬(維持費)が安い

- 資産残高が多い

- ベータ値が小さい

- 配当がある

資産運用のポートフォリオ提案

資産運用の基本は、長期運用&分散投資なのです。

株とか債券とか、あらゆる資産に分散投資して、長期間の投資で高リターン低リスクを狙います。

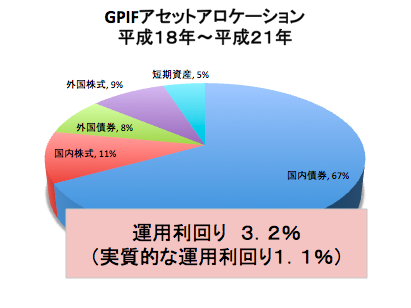

資産を減らさない最適なポートフォリオ例としては年金積立金管理運用独立行政法人(GPIF)のアセットアロケーションを参考にしましょう。

現在、政府のご威光で、株式比率を上げたことにより、リスク側にシフトしているが、50代、60代では、運用期間が少ないため、リスクが高い過ぎのため、株式比率が低い、平成18年度から21年度のアセットアロケーションで運用してみる。

まずは、この資産比率で、ETFへ投資スタートしてみる。国内債券=現金・預貯金に置き換えてもよい。更に、リターンを得たい場合には、株式への比率を上げる方向へシフトする。ただし、自己責任ですが・・・。

最後に、古い本になりますが、参考書として、「貧乏人のデイトレ金持ちのインベストメント」を紹介します。