平成 30 年度税制改正の大綱の概要が先月発表された。

税制改正の大綱概要から、サラリーマンに関心の大きい個人所得税ついてまとめてみた。

個人所得課税改正内容

- 給与所得控除・公的年金等控除から基礎控除への振替

・給与所得控除及び公的年金等控除の控除額を一律 10 万円引き下げ、基礎控除の控除額を一律 10 万円引き上げる。 - 給与所得控除・公的年金等控除・基礎控除の見直し

・給与所得控除について、給与収入が 850 万円を超える場合の控除額を 195 万円に引き下げる。ただし、子育てや介護に配慮する観点から、23 歳未満の扶養親族や特別障害者である扶養親族等を有する者等に負担増が生じないよう措置を講ずる。

・公的年金等控除について、公的年金等収入が 1,000 万円を超える場合の控除額に195.5 万円の上限を設ける。公的年金等以外の所得金額が 1,000 万円超の場合は、控除額を引き下げる。

・基礎控除について、合計所得金額 2,400 万円超で控除額が逓減を開始し、2,500万円超で消失する仕組みとする。

さて影響はどうか?

基礎控除とは、総所得から一律に差し引くことができる控除である。

現行は、38万円であるが、これが、来年から48万円になる。逆に給与所得控除額が10万円減るということです。

つまり、給与所得、公的年金所得の人は、変わらず、自営業などは、減税となるのです。

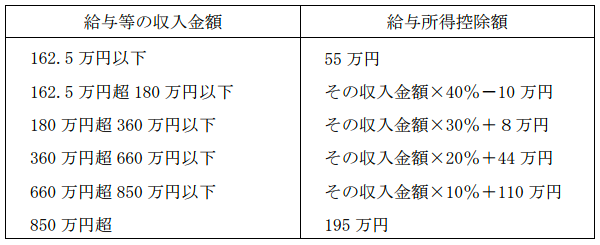

また、850万円超えでは、財務省のHPから見直し後、給与所得額は以下となる。

660万円超1000万円が、660万円超850万円となり、一律控除金額10万円減り、さらに上限220万円が、195万円となった。

たとえば、所得控除だけで、改正後の負担増を900万円の所得の人の場合で検討してみると

給与所得控除 平成29年度 900万円✕10%+120万円=210万円

改正後 195万円

課税所得 平成29年度 900万円ー210万円=690万円

改正後 900万円ー195万円=705万円

所得税 平成29年度 690万円✕0.23ー63.6万円=95.1万円

改正後 705万円✕0.23ー63.6万円=98.55万円

負担増 98.55万円ー95.1万円=3.45万円 月当たり2,875円

まとめ

平成30年度税制改正の所得課税については、850万円以下のサラリーマンは、影響なしということです。

年収850万円以上が増税で約230万人が対象となります。

所得税収は年間およそ10兆円程度ありますが、その約8割はサラリーマンが負担しています。

それだけ負担しているにも関わらず、多くのサラリーマンは税金に無関心です。

これは、源泉徴収制度のために、税金をまともに計算したことがないためでしょう。

取りやすいところから取る、相変わらずのサラリーマンいじめですね。税制改正を機会に、自分の納めている税金を考えてみる機会にしたいものですね。

実施時期は、20年1月からです。お忘れなく・・。