老後の主な収入源は、年金です。

年金の制度についての入門編ということで、年金についての基本を知り、おひとりさまの年金支給額を確認してみましょう。

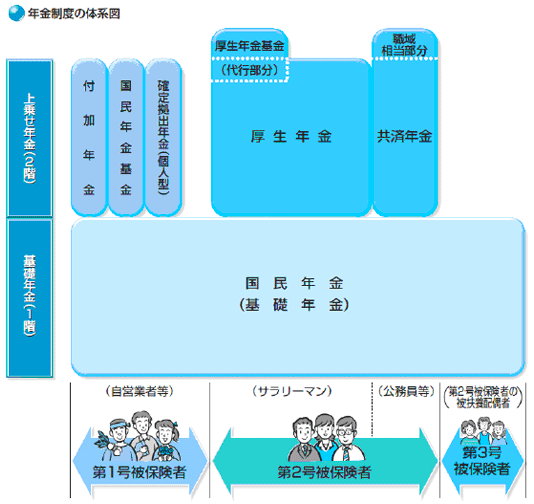

年金の種類

年金は、大きく3つの種類があります。

- 国民年金

- 厚生年金

- 共済年金

国内に住むわれわれは、これら3種類のどれかに、加入が義務られている。

国民年金

20歳以上60歳以下すべての人が加入するもので、「基礎年金」を受け取ることができる。

「第1号被保険者」「第2号被保険者」「第3号被保険者」と3種類があり、どの制度に加入するかにより、保険料が異なるのです。

第1号被保険者

農業等に従事する、学生、フリーター、自営業、無職の人で、保険料は、自ら納める。

第2号被保険者・・・サラリーマン

厚生年金保険の適用を受けている事業所に勤務する人で、保険料は、厚生・共済各制度から納められる。

第3号被保険者・・・専業主婦

第2号被保険者の配偶者で20歳以上60歳未満の人で、保険料は、自ら収める必要はない。

厚生年金

厚生年金は、基礎年金への上乗せとなります。俗にいう、2階建ての部分となります。

共済年金

国家公務員、地方公務員や私立学校の教員などとして常時勤務する人

原則として、平成27年10月1日以降に受給権が発生する場合は、共済組合等の長期給付は厚生年金となります。

年金支給額の平均

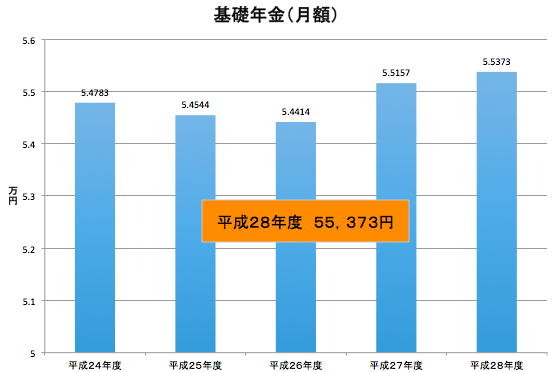

基礎年金

平成28年度は、基礎年金(国民年金)55,373円となっています。

平成27年度から微増しているのは、納付月数が多い受給者が増えてきたためと推定されます。

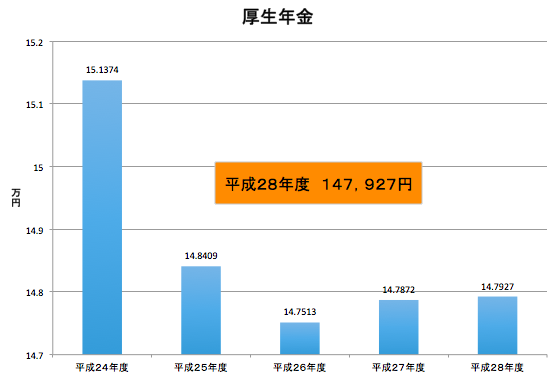

厚生年金

平成28年度は、厚生年金147,927円となっています。国民年金と比較して、2.6倍となっている。

これは、厚生年金保険料が、労使折半で、高額となっているからでしょうか。

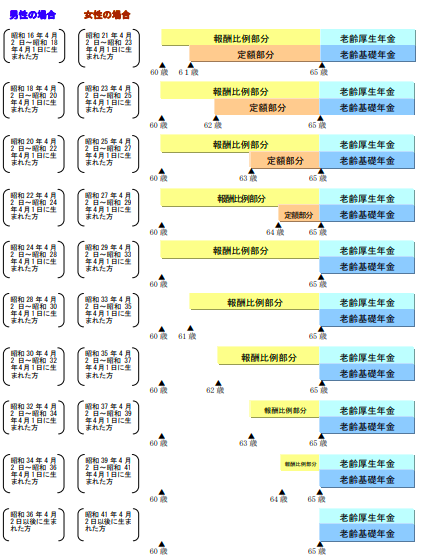

年金支給年齢

年金支給年齢は、基本は、65歳ですが、生年月日、男女により、複雑になっています。

年金は、黙っていても、支給されませんので、自分が年金を支給される歳になったら、忘れずに請求しましょう。

年金支給額の試算

年金の平均値は、基礎年金5.5万円、厚生年金14.7万円となります。

本人の年金支給額は、50代の人は、「ねんきん定期便」で確認するのが一番簡単です。

50代前の人は、「ねんきんネット」を活用しましょう。

ねんきん定期便とは、これまでの年金加入記録と、もらえる年金金額が乗っています。

50歳前では、「ねんきん定期便」には、将来もらえる年金額が乗っていないのです。

したがって、「ねんきん定期便」を使うことになります。

年金事務所で直接聞くこともできます。年金事務所は、平日だけでなく、月1回程度、週末年金相談があり、土曜日にも開いています。

ねんきん定期便で、不明点がある場合は、聞きに行きましょう。

年金への関心度が高まりますよ。

年金の将来

年金の将来は、正確にはだれもわからないのである。

- マクロ経済スライドの導入

- 所得代替率 62.5%から50%

- 年金支給年齢68歳論議開始

など、年金は減る方向であることは、間違いないのです。ただし、わかっていることがあります。

年金がゼロになることはないのです。

まとめ

年金支給額は、国民年金が、約5.5万円、厚生年金が、14.7万円である。個々人で、条件がことなるため、ねんきん定期便、年金ネット、年金事務所などで確認しましょう。

将来は、間違いなく減額されるため、年金に頼らないセカンドライフの設計を、30代、40代のうちから考えましょう。

「年金なんて・・・どうせい元がとれない」といって、保険料を払わないのは、絶対ダメです。

なぜならば、年金=終身保険なのです。

死ぬまで、年金の支給があります。

つまり、長生きのリスクに備えることができるシステムなのです。

早死して払い損という発想では考えないほうがいいわけです。