キャッシュフロー表の構成

まずは、キャッシュフロー表の構成を見てみよう。

キャッシュフロー表は、年齢欄、未来年表欄、リスク欄、収益欄、支出欄と収入と支出の差額である収支欄、一番下に資産欄から構成されるのです。

また、キャッシュフロー表を作成するには、事前に以下のものを準備しましょう。

1.収入情報:源泉徴収票、ねんきん定期便、個人年金資料など

2.支払情報:生活費、家賃、借金(住宅ローンなど)、保険料など

3.保有資産情報:預貯金の残額、確定拠出年金、財形貯蓄、投資信託など

キャッシュフロー表のサンプル原紙は、下記からダウンロードしてください。

年齢欄の記入

年齢欄には、本人と家族の年齢を記入しましょう。

年齢欄に記入する家族の年齢は、主な年齢の平均余命表を参考に決めましょう。また、ご自分の年齢も、平均余命表から持ってくるものよいが、人生100年時代、年齢100歳とすることも考えましょう。

あなたの両親が、60歳の場合には、

男 60歳+23.83歳=83.83歳

女 60歳+29.17歳=89.17歳

となります。

長生きのリスクは、女性の方が高いですね。

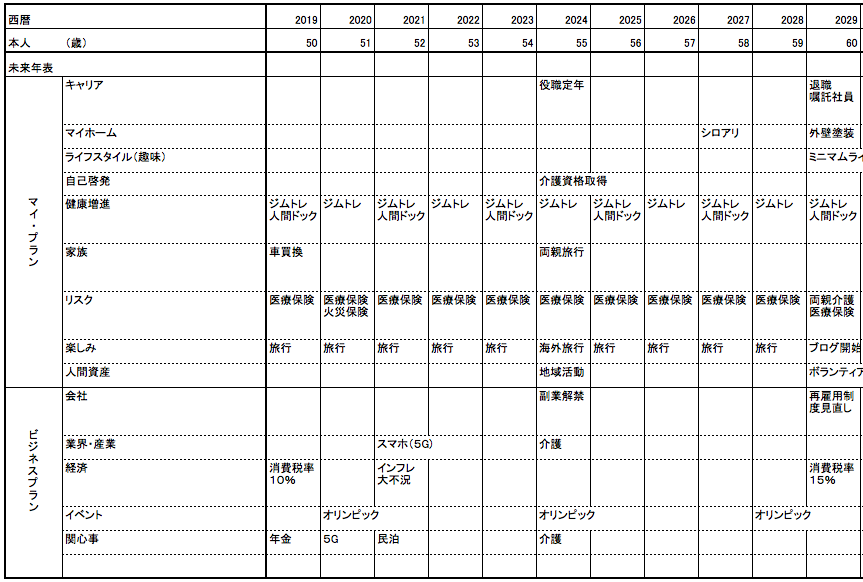

未来年表の記入

将来のことを予想するために、まずは、未来年表を作成しましょう。

未来年表とは、自分がこれから何をやりたいかをまとめたものです。

個人に関して作成したものをマイ・プラン、仕事に関して作成したものを、ビジネス・プランとしましょう。

未来年表は、下記記事を参考に作成しましょう。

将来のリスク

将来のリスクとして、インフレ率と消費税の2つがあります。リスクとなる理由は、インフレ率と消費税とも、支出に大きく影響するからです。インフレ率が上昇すると、物の値段が上がります。消費税が上がるとやはり物の値段が上がります。長期スパンで考えるとき、どちらの数値もしっかり抑えておく必要があります。

インフレ率

インフレは、お金の価値が下がることです。

一般には、将来のお金の価値は、現在のお金の価値より下がります。

インフレ率を消費者物価指数に置き換えて、下記記事を参考にして、インフレ率を1%と仮定しましょう。

消費税

将来、年金不足、財政破綻、税不足が予想されます。

日本では1989年4月に初めて消費税が導入されましたが、この時の消費税率は3%でした。

消費税率は、2019年10月より、8%から10%に引き上げられました。1997年:消費税3%→5%に引き上げ、2014年:消費税5%→8%に引き上げ、2019年10月1日から現在の10%に引き上げられました。

消費税率は、どこまで引き上がられるでしょうか。

消費税率については、下記記事を参考にして、

| 2019年 | 2020年 | 2022年 | 2023年 | 2024年 | 2025年 | 2030年 | |

| 消費税 | 10% | 10% | 10% | 10% | 15% | 15% | 20% |

と仮定してみましょう。

収入欄

給与所得

給与所得をキャッシュフロー表に記入します。

まず、今年の税込み給与支給額を記入します。将来の給与支給額は、どう考えるのでしょうか。

給与は、50代までは、増えていくが、50代以降の給与変動率は、マイナスします。

| 年齢 | 年齢 | 給与変動率 | |

| 19歳以下 | → | 20-24歳 | 14% |

| 20-24歳 | → | 25-29歳 | 13% |

| 25-29歳 | → | 30-34歳 | 11% |

| 30-34歳 | → | 35-39歳 | 10% |

| 35-39歳 | → | 40-44歳 | 7% |

| 40-44歳 | → | 45-49歳 | 5% |

| 45-49歳 | → | 50-54歳 | 6% |

| 50-54歳 | → | 55-59歳 | -3% |

| 55-59歳 | → | 60-64歳 | -22% |

| 60-64歳 | → | 65-69歳 | -13% |

| 65-69歳 | → | 70歳以上 | -7% |

| 70歳以上 |

たとえば、キャッシュフォロー表には、上記表の給与変動率を参考に、給与を推定します。たとえば、50歳から54歳時、給与が400万円のときは、55歳代、60歳代、65歳代、70歳以上は、下表のように給与が変動します。

| 年齢 | 50歳 | 55-59歳 | 60-64歳 | 65-69歳 | 70歳以上 |

| 推定給与 | 400万円 | 388万円 | 302万円 | 262万円 | 243万円 |

退職金

あなたの会社は、退職金が支給されますか。

退職金には、確定給付型、確定拠出型があります。また、退職金の受け取り方として、一時金方式、年金方式、一時金と年金の組み合わせがあります。

退職金は、法律で支給することが決まっていないため、各企業が退職金を出すかどうかを決めます。退職金が支給されない企業は、2割程度あります。

退職金は、企業が決めることですから、退職金の見込み額は、あなたの会社の人事規定をよく読んで確認しましょう。

最近は、給与明細に年1回明記されている場合あります。

また、退職金の支給額を大雑把に知りたい場合には、下表の統計値を使ってもよいでしょう。

| 勤務年数 | 大卒 | 高卒 | 高卒(現業職) |

| 定年 | 1,983万円 | 1,618万円 | 1,159万円 |

| 会社都合 | 2,156万円 | 1,969万円 | 1,118万円 |

| 自己都合 | 1,519万円 | 1,079万円 | 686万円 |

| 早期優遇 | 2,326万円 | 2,094万円 | 1,459万円 |

失業給付金=失業保険

失業給付金=失業保険は、会社を退職して次の就職先が決まっていない状態(失業)の一定期間、転職や再就職を支援するために国から支給される手当です。

失業給付金の計算は、下記サイトで計算した結果を、キャッシュ・フロー表に記入しましょう。

注意点としては、失業保険を受給するためには、働ける健康な体をもち、働く意思があり、求職活動をすることが必要です。失業保険の認定には、約1ヶ月で、2回の求職活動が必要です。

退職後、再就職をするつもりがない場合は、キャッシュ・フロー表には記入しない方が良いでしょう。失業保険をもらうのが目的の求職活動は、やめたほうが良いでしょう。

公的年金

公的年金の支給額を知るためには、ねんきん定期便、年金ネット、年金事務所などがあります。

手軽に調べられるのは、「年金ネット」を活用する方法です。

年金ネット、ねんきん定期便の結果を元にして、年金の繰下げ、繰上げを考慮して、収入として、キャッシュフロー表に記入しましょう。

また、年金のリスクを考える場合には、満額ではなく、キャッシュフロー上は、3割減で記入しておきましょう。

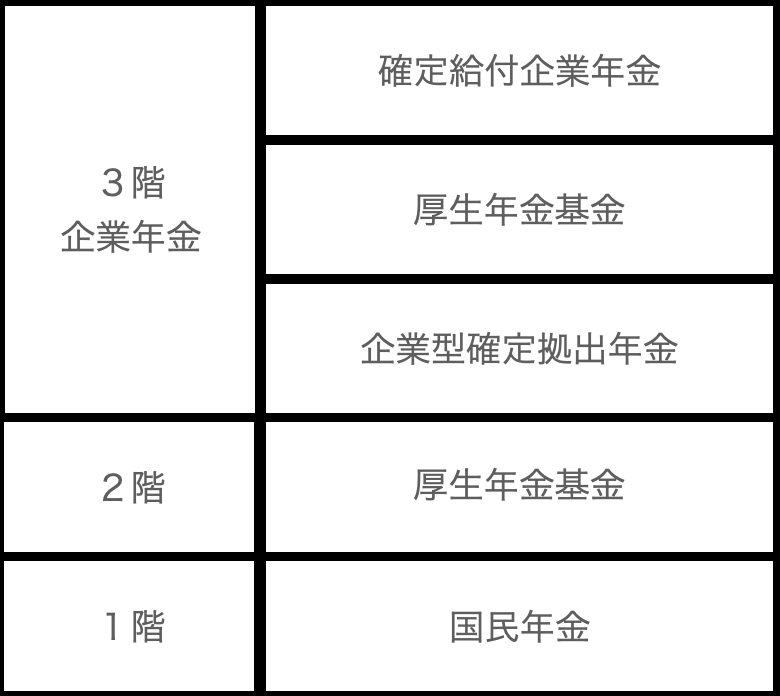

企業年金

企業年金は、年金ピラミッドの3階部分のことです。

企業年金には、確定給付企業年金、厚生年金基金、企業型確定拠出年金の3つがあります。今後、確定給付企業年金、厚生年金基金の2つは、廃止の方向となってきています。

確定給付企業年金、厚生年金基金は、各企業独自の制度のため、自ら調べて、キャッシュフロー表に記入しましょう。

個人年金

個人年金は、個人的に民間保険会社に加入している個人年金保険となります。

保険証書を確認して、受け取ることができる金額をキャッシュ・フロー表に入力しましょう。

支出欄

生活費

基本生活費とは、自動車関連費用、住宅費、医療費、介護費、税金、保険などを除いた費用のことです。

参考に、総務省の二人以上の世帯の世帯の家計調査報告を、2022年、2023年でまとめました。過去1年間で、支出が、14,327円増加している。

| 2022年2月 | 2023年2月 | 差異 | |

| 食料 | 71,655 | 76,771 | 5,116 |

| 住居 | 14,467 | 15,499 | 1,032 |

| 光熱・水道 | 31,233 | 35,275 | 4,042 |

| 家具・家事用品 | 9,142 | 9,800 | 658 |

| 被服及び履物 | 6,268 | 7,168 | 900 |

| 保険医療 | 13,106 | 13,372 | 266 |

| 交通・通信 | 37,579 | 39,746 | 2,167 |

| 教育 | 10,024 | 8,513 | -1,511 |

| 教養娯楽 | 22,655 | 25,491 | 2,836 |

| その他の消費支出 | 41,758 | 40,578 | -1,180 |

| 消費支出合計 | 257,887 | 272,214 | 14,327 |

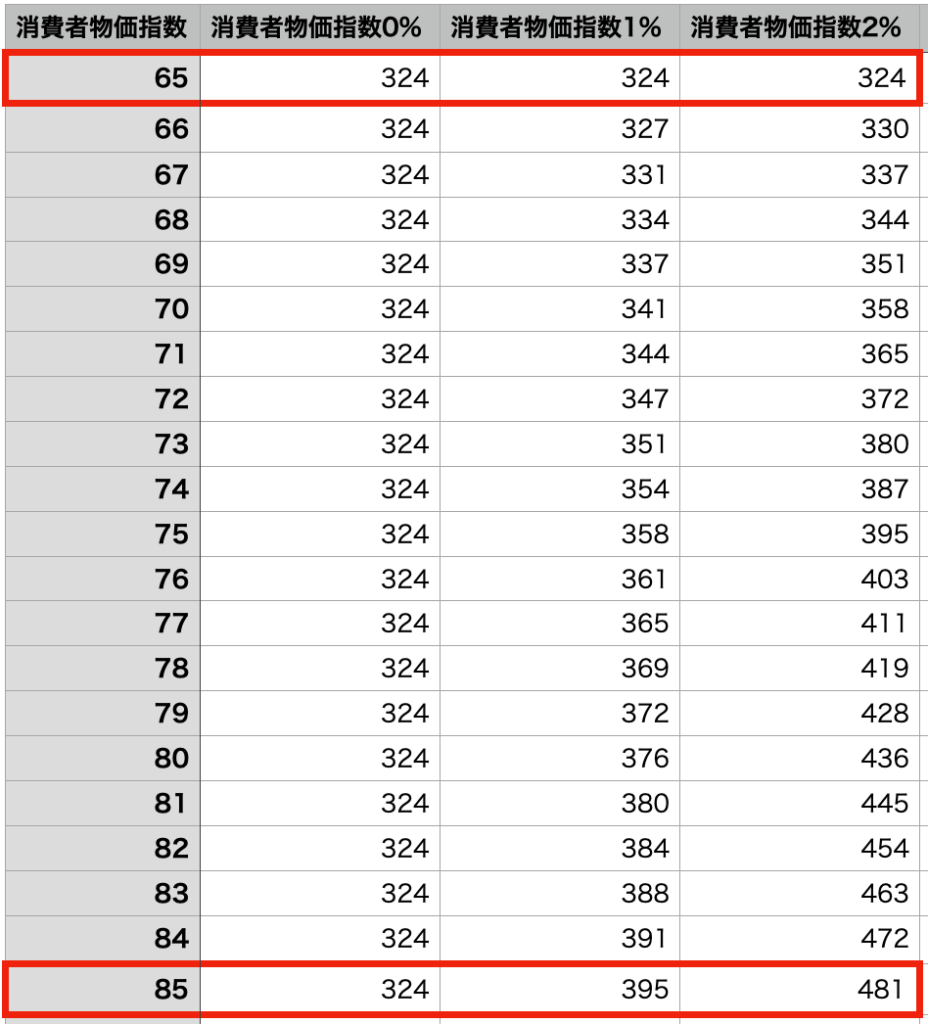

<記入例>

65歳において、生活費27万円とすれば、27万円✕=12ヶ月=324万円となり、この金額をキャッシュ・フロー表の65歳の欄に入力します。

しかし、20年後の生活費は、324万円にはなりません。

物価上昇率を見込む必要があります。

たとえば、物価上昇率=インフレ率が年1%の場合

324万円✕0.01(1%=0.01)=3.24万円

生活費は、1年で、3.24万円増えます。

翌年の年間の生活費は、324万円+3.24万円=327万円となり、その後同様な計算をしていきます。20年後、85歳時点での生活費は、395万円となります。

住宅関連費

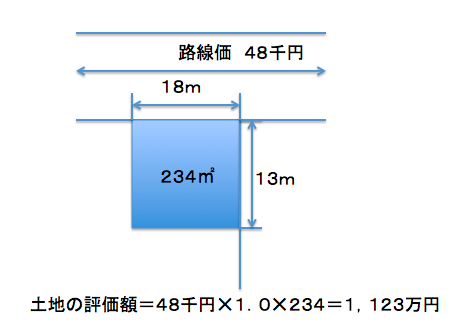

住宅費は、賃貸と持ち家では、発生する費用が大きく異なります。

賃貸は、家賃が毎月発生し、持ち家は、頭金、ローン費用や不動産取得税や登記手数料、物件仲介手数料などの諸費用など、相場として物件価格の3〜10%程度初期費用が必要となります。また、メンテナンス費用、固定資産税は、毎年発生します。

家賃とメンテナンス費を考えるには、下記記事を参考にしましょう。

<記入例>

「長持ちさせる! 住まいと設備のメンテナンススケジュールガイド 60年版」の住まいのメンテナンススケジュールより。築後20年の塗装仕上げの費用は、20万円から80万円となります。キャッシュフォロー費の住宅関係20年目欄に、80万円を記入します。

車両関係費

車をいつまで、新車または、中古で、排気量など等で、発生費用が変わってきます。

車両の所有する年齢

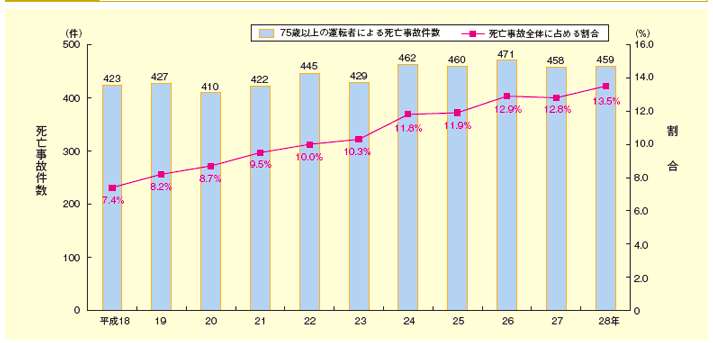

老後に車を何歳まで運転するか、つまり、運転免許証を返納する年齢を考えておく必要があります。

年齢階級別運転免許保有率の推移によれば、60歳から64歳では、82.8%。70歳から74歳では、60.5%。80歳以上では、19.5%が保有していることになっている。

警察庁の資料によると、75歳以上の運転者による死亡事件は年々増加している。

あなたは、何歳まで、自動車を所有するつもりだろうか。

買い替えサイクル

車の買い替えサイクルから、10年以上、車を所有するのは当たり前の時代となった。

一般的には、3年、5年、7年、10年、13年での買い替えが考えられます。

ご自分のライフスタイルから、発生費用を推定して、キャッシュフロー表へ記入しましょう。

<記入例>

80歳まで、車を所有し、10年ごとに買い換える場合

50歳 150万円 60歳 150万円 70歳 150万円を車体本体費用とする。

車検費+点検費+消耗費他で、10万円/年とする。

ガソリン代は、毎月1万円で、12万円とする。

これをキャッシュフロー表の車両関係費の欄に記入する。

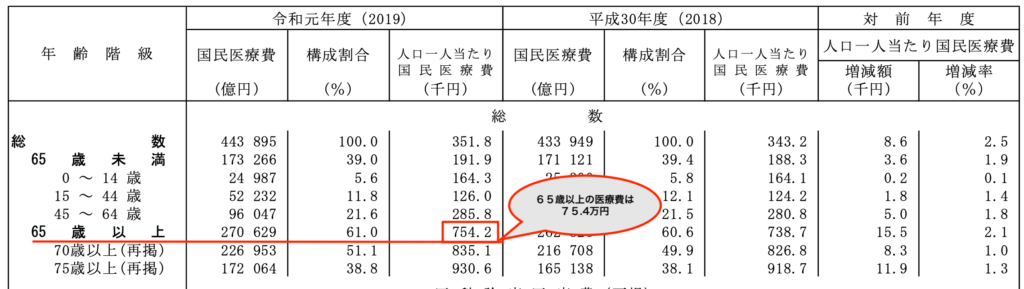

医療費

医療費の6割以上締めているのは、65歳以降の高齢者によるものです。

厚生労働省の統計「国民医療費」によりますと、65歳以上の国民1人あたりの医療費は年間約76万円、70歳以上は、約84万円、75歳以上は、93万円となっています。

医療費支出をキャシュ・フロー表の中で、しっかりと検討しておいきましょう。

医療費の自己負担割合から、実際に発生する医療費を考える。

75歳以上は、1割負担(ただし現役世代並取得者3割)

70歳から74歳は、2割負担(ただし現役世代並取得者3割)

70歳未満は、3割負担

であるが、将来に渡り、このような比率ではない可能性を考えて、一律3割負担として計算した費用をキャッシュ・フロー表へ記入しましょう。

<記入例>

45歳から64歳 29万円✕3割=8.7万円

65歳から69歳 76万円✕3割=22.8万円

70歳から74歳 84万円✕3割=25.2万円

75歳以上 93万円✕3割=27.9万円

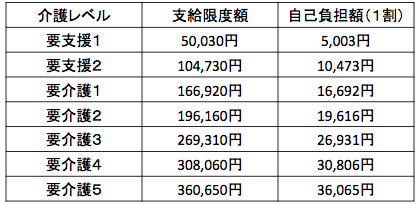

介護費用

医療費と並んで、介護費用は、老後の生活設計には欠かせないものです。

介護の仕組みがわかりにくいものになっていることが、さらに不安を増す原因となっています。

寿命が延びたことにより、介護のリスクが上がるだけではなく、介護期間も増えている。

生命保険文化センター(令和3年)によると、

介護期間の平均 61.1ヶ月

介護費用 一時的な費用平均 74万円

月額 8.3万円74万円+8.3万円✕61.1ヶ月=581.1万円≒600万円

となります。

キャッシュフロー表上では、600万円を確保しておきましょう。

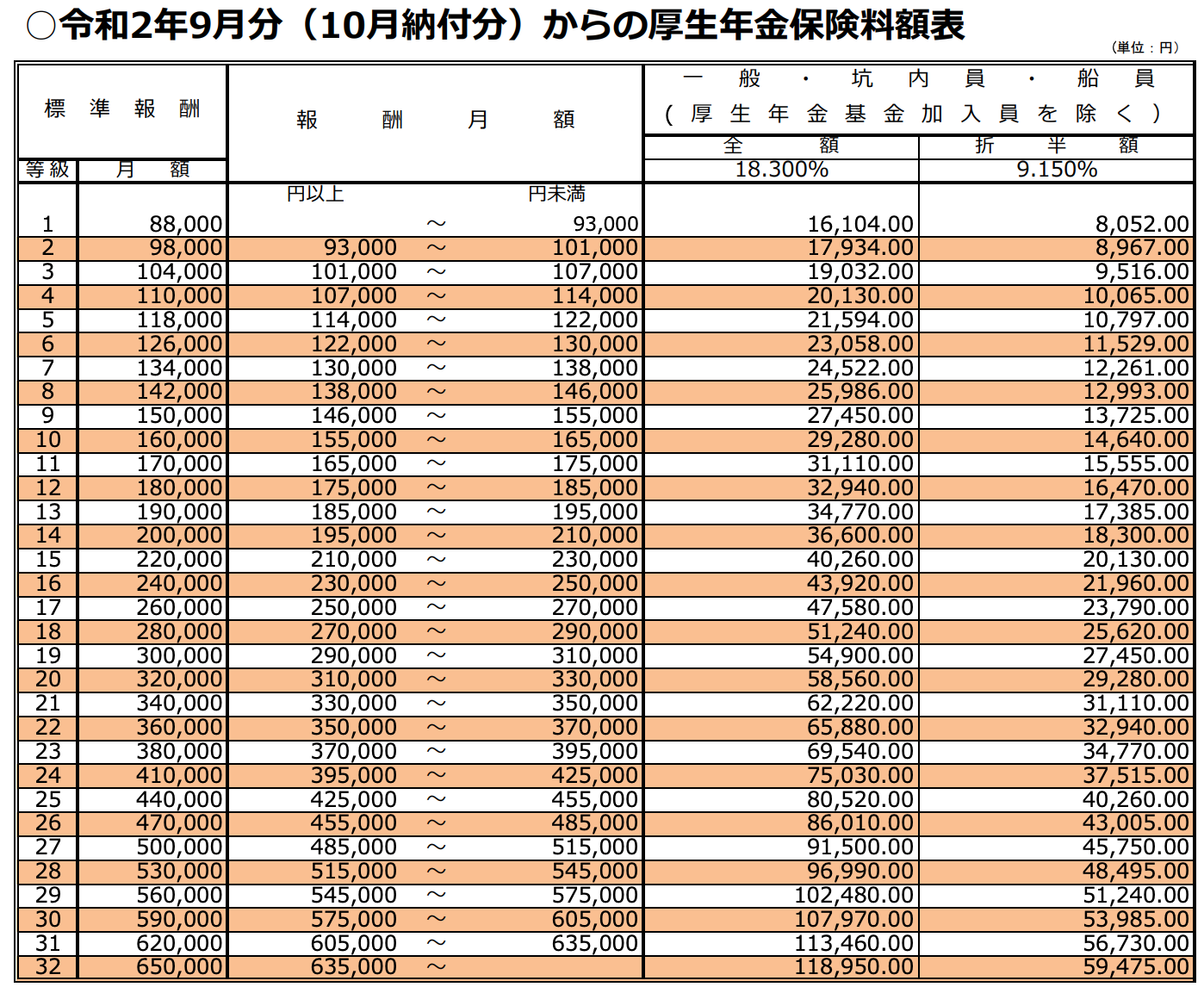

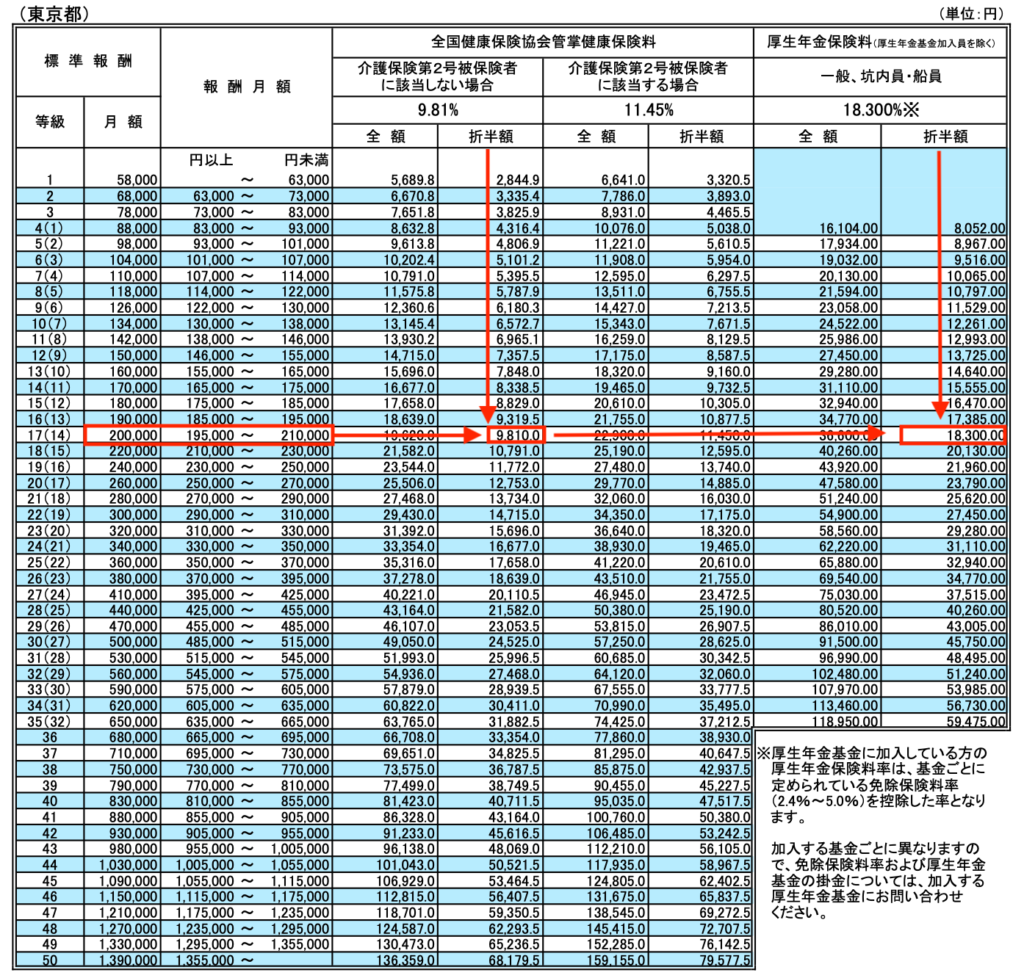

厚生年金保険料・健康保険料

健康保険料、厚生年金年金保険料を簡単に調べるには、今月分の給与明細を確認しましょう。

しかし、注意すべきことは、給与が変われば、保険料は増減するので、正確な金額は、全国健康保険協会のHPや、日本年金機構のHPから確認しましょう。

<記入例>

標準報酬月額 20万円の場合、健康保険・厚生年金保険の保険料額表から健康保険料は、9,810円、厚生年金保険料は、18,300円となる。

キャッシュフロー表には年間金額を記入する。

健康保険料 9,810円✕12ヶ月=117,720円

厚生年金保険料 18,300円✕12ヶ月=219,600円

国民健康保険料

定年退職後、75歳以下では、国民健康保険に加入することになります。国民健康保険は、市町村が運営するため、お住まいの場所により、納める保険料が異なります。お住まいの行政HPを確認すると、国民健康保険料の計算方法を掲載されていることが多いです。また、40歳から64歳は、介護保険料も、併せて徴収されます。

キャッシュフロー表では、簡易的に下記サイトから、お住まいの地域の年収別の保険料を利用された方が簡単です。

<記入例>

上記のサイトによれば、年収200万円の東京都の平均は、下表となります。

65歳〜74歳の単身世帯の場合は、116,107円となります。

したがって、キャッシュ・フロー表には、116,107円≒12万円を記入することになります。

正確な国民年金保険料については、住んでいる市町村のHPまたは、直接相談することで知ることができます。

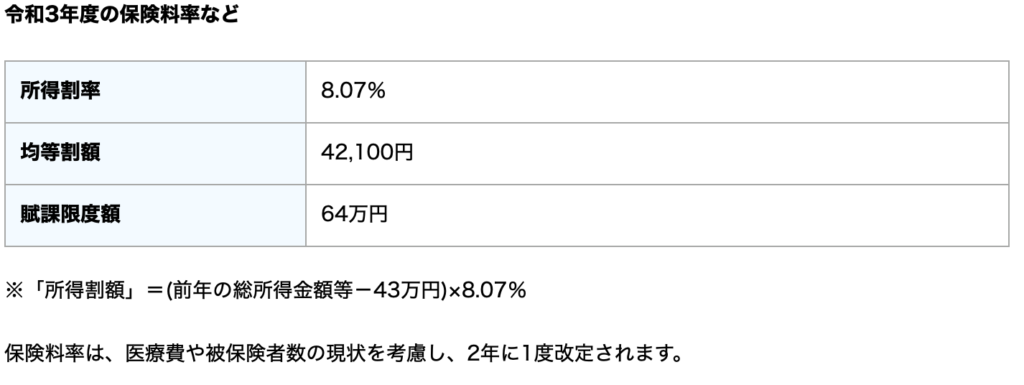

後期高齢者保険料

後期高齢者医療制度は、75歳(寝たきり等の場合は65歳)以上の方が加入する独立した医療制度です。

従来の老人保健制度に代わり、平成20年4月より開始されました。

対象となる高齢者は個人単位で保険料を支払います。

住んでいる町でこんなにも違う

後期高齢者健康保険料は、住んでいる市町村で異なるため、自身の住んでいる市町村のHPを確認して、キャッシュ・フロー表に記入しましょう。

| 住んでいる町 | 所得割率 | 均等割額 |

| 静岡県 | 7.87% | 40,400円 |

| 愛知県 | 8.76% | 45,379円 |

| 旭川市 | 10.59% | 50,205円 |

| 埼玉県 | 7.86% | 41,700円 |

保険料は、被保険者全員が等しく負担する「均等割額」と、個人の所得に応じて負担する「所得割額(※)」を合計して、個人単位で計算されます。

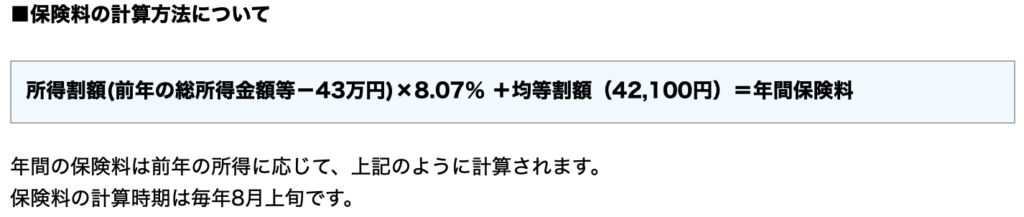

保険料の計算式は以下となります。

<計算例>

前年度の総所得額 181万円

(181万円ー43万円)✕8.07%+4.21万円(均等割額)=15.3万円

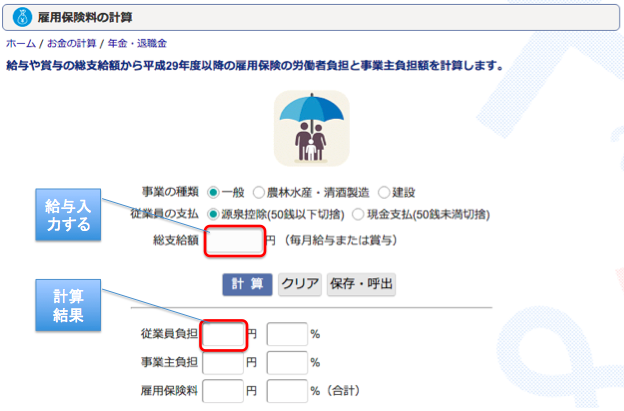

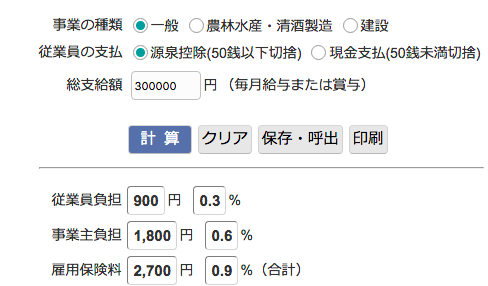

雇用保険料

雇用保険料は、雇用保険計算サイトで計算する。

<記入例>

サイトにアクセスして、毎月の給与を入力することで、雇用保険料を計算する。

雇用保険計算サイトより、月収30万円の場合、900円/月となる。

介護保険料

40歳〜64歳では、健康保険料、国民年金保険料と一緒に支払われるます。

介護保険料=標準報酬月額✕介護保険料率

国民健康の場合は、国民健康保険料に上乗せして支払いますが、自治体により異なります。

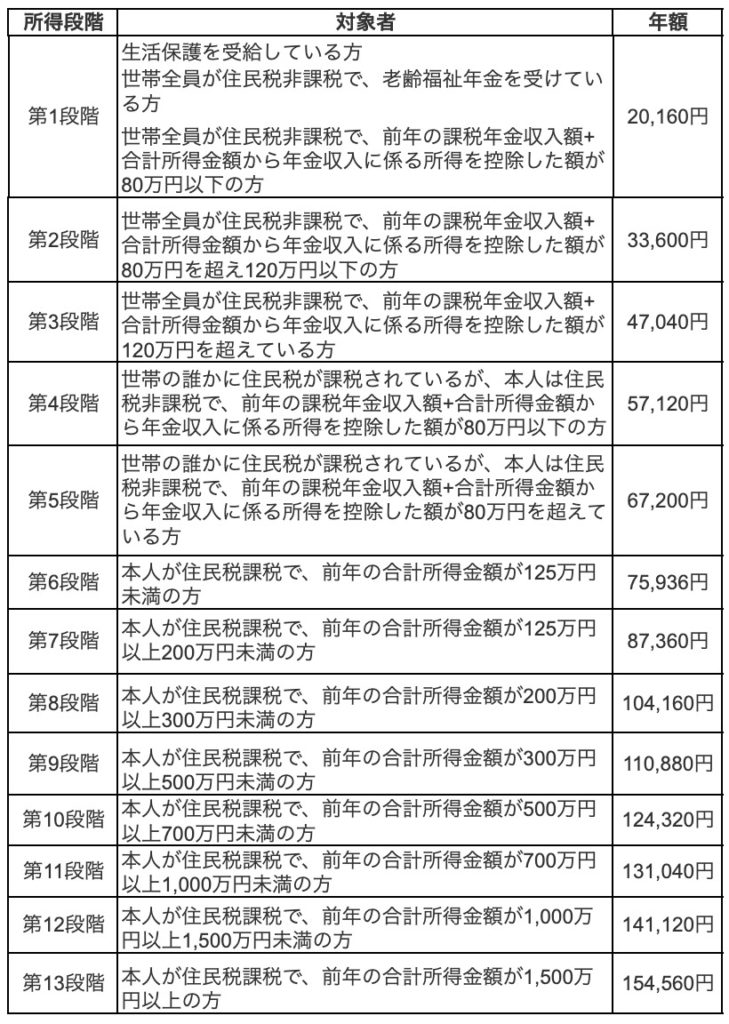

65歳以上は、介護保険料は、市町村により異なり、所得により6段階から15段階となります。

たとえば、某自治体の介護保険料は、下表となります。この自治体は、所得により、13段階に分かれています。

<記入例>

某市町村のHPより、年収200万円では、104,160円/年となります。

国民年金保険料

国民年金保険料は、月額16,590円(令和4年度)となります。

国民年金は、20歳から60歳の40年が加入期間となります。

40年間、480ヶ月、保険料を払い込むことで、満額の国民年金を受給できるのである。

したがって、国民年金は、定年後は、保険料を支払うことが必要ないのです。

再雇用で働く場合も、同様です。

保険料の払込み期間が、40年間未満の場合、任意加入というしくみがあり、65歳まで、払込み期間が延長できます。

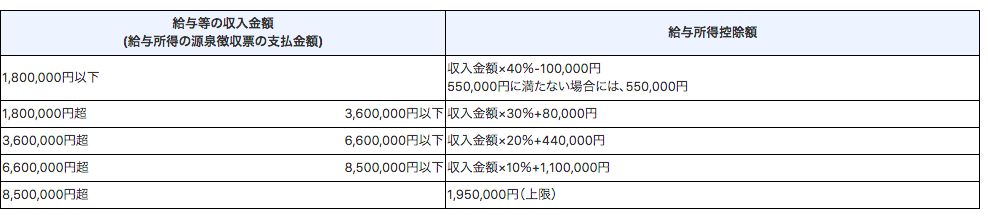

所得税・住民税

所得税については、源泉徴収票の所得税の金額を確認しましょう。

給与所得が変化がないようでしたら、この支払金額をキャッシュフロー表に入力しましょう。

給与所得の変化が大きいと予測される場合には、下記記事を参考にして計算しましょう。

給与所得

年金所得

<記入例>

収入 500万円

給与控除

基礎控除 48万円

社会保険料控除 21万円(健康保険料)+33万円(厚生年金保険料)

生命保険控除 10万円地震保険控除 5万円

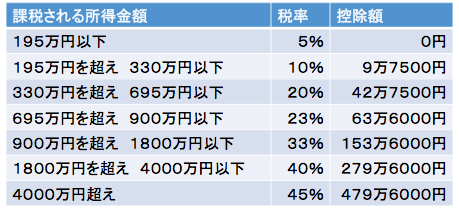

所得税=(500−117)✕20.42%ー42.75=35.46万円

退職金所得税

退職金には、勤続年数が長いほど有利な勤続年数による税金の控除がある。

1)勤続年数20年以下

控除額=40万円✕勤続年数

80万円に満たない場合は80万円

2)勤続年数20年超

控除額=(勤続年数ー20)✕70万円+800万円

課税所得とは、所得税の課税対象となる所得のことである。

課税所得=(退職金ー控除額)÷2

<記入例>

退職金 2000万円 30年勤務の場合

退職所得控除額(30年勤務)=(30−20)✕70+800=1500万円

課税退職所得控除額=(2000ー1500)÷2=250万円

課税退職所得控除額250万円の場合は、税率10%、控除額9.75万円となる。

退職所得=250✕10%ー9.75=15.25万円

退職金住民税

住民税=課税退職所得金額✕税率(10%)

課税退職所得金額は、以下のように計算する。

退職所得控除額(20年未満)=勤続年数✕40万円

退職所得控除額(20年超) =(勤続年数−20)☓70万円+800万円

課税退職所得金額=(退職金ー退職所得控除額)÷2

住民税

住民税について、下記サイトで計算する。

<記入例>

住民税の自動計算サイトに条件を入力して計算する。

収入の場合 500万円

基礎控除 33万円

社会保険料控除 21万円(健康保険料)+33万円(厚生年金保険料)

生命保険控除 2.8万円

地震保険控除 2.5万円

計算結果:25.8万円

自動車税

下記記事の自動車税の早見表を参考にして、排気量から自動車税を求めましょう。

固定資産税・都市計画税

固定資産税・都市計画税は、現在納めている金額を記入しましょう。

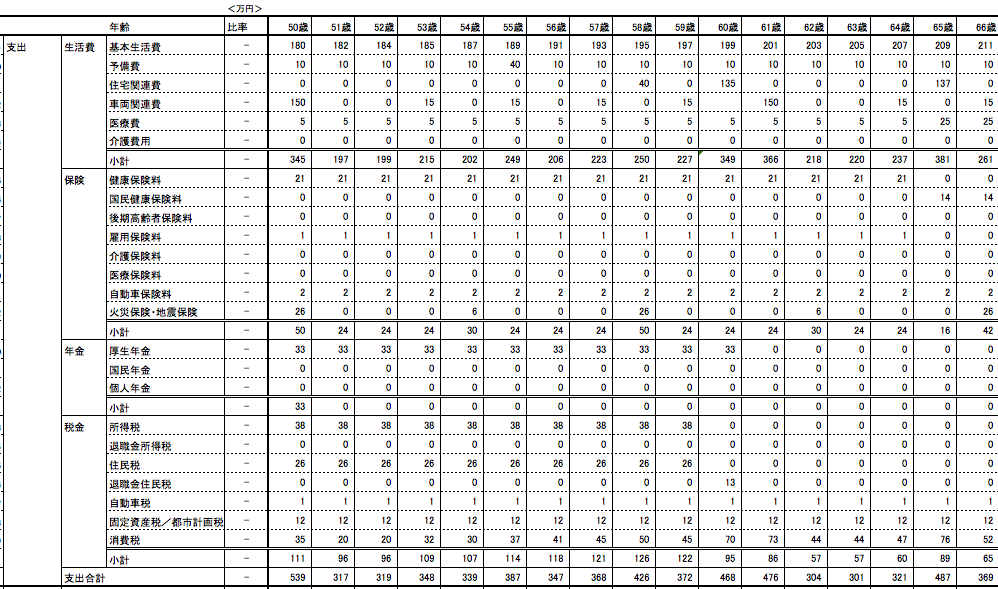

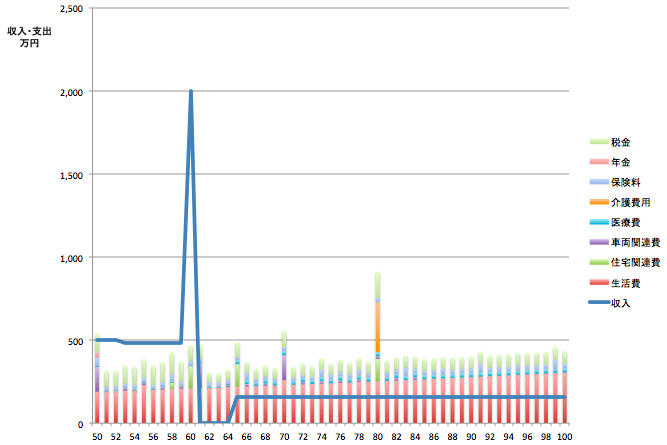

キャッシュフロー表作成例

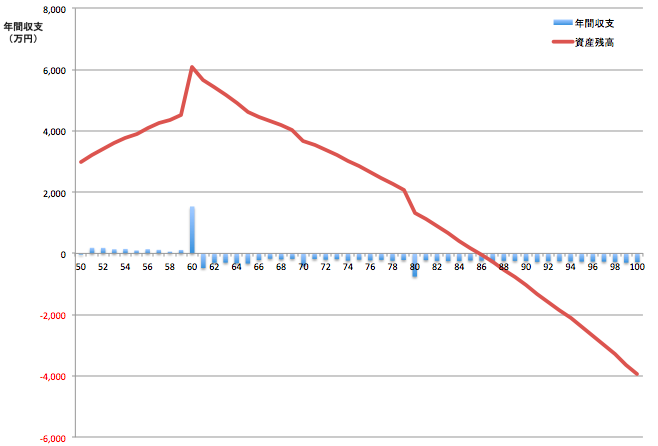

キャッシュフロー表の収支

年間収支=収入ー支出となります。

前年の貯蓄残高✕利率=運用益

前年の貯蓄残高+今年の年間収支+運用益=今年の貯蓄残高となるのです。

資産欄は、運用益と貯蓄残高となります。

運用益の利率は、安全資産運用ということで、0.05%ぐらいか、または、キャッシュフロー表上では、考慮しないしない方がよいでしょう。

<キャッシュフロー表例>

運用益の利率を0.05%とした場合のキャッシュフロー表例は以下となります。

以上、キャッシュ・フロー表が作成できましたでしょうか。

最初は、すべての収入、支出を入力しなくても、お金の流れを大きく確認しましょう。

次に、キャッシュフロー表の分析をするため、グラフを作成しましょう。

エクセルを利用すれば、簡単にグラフにすることができます。

キャッシュフロー表のグラフの作成例

以上でキャッシュフロー表の作成は、終了です。