老後生活は、ほとんどの人が、年金収入だけでは、生活できません。だれもが、資産を切り崩さなければなりません。

資産の切り崩し

資産の切り崩しとは、投資で得た資産を運用せずに、徐々に消費したり、必要な資金として取り出したりすることです。具体的には、投資資産を現金化していき、生活費、娯楽費などに当てていくことです。

切り崩し時期

最近は、70歳まで働く人も増えてきています。60歳から70歳の間は、働きながら、資産運用をする人が多いので、実質、70歳からは、切り崩しの開始となります。

切り崩し方法

切り崩し方法には、定額と定率がある。定額は、毎月一定額の投資資産を現金化していくことです。定率とは、一定比率で投資資産を現金化していくことです。

具体的なシミレーション

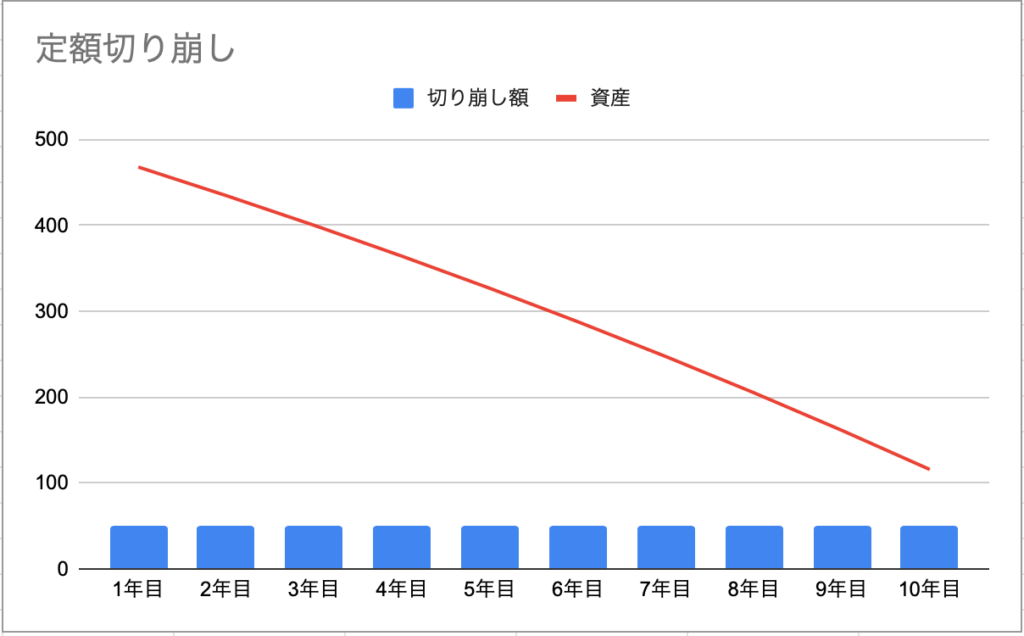

定額切り崩し

切り崩し額 毎月50万円 10年後の残資産116万円

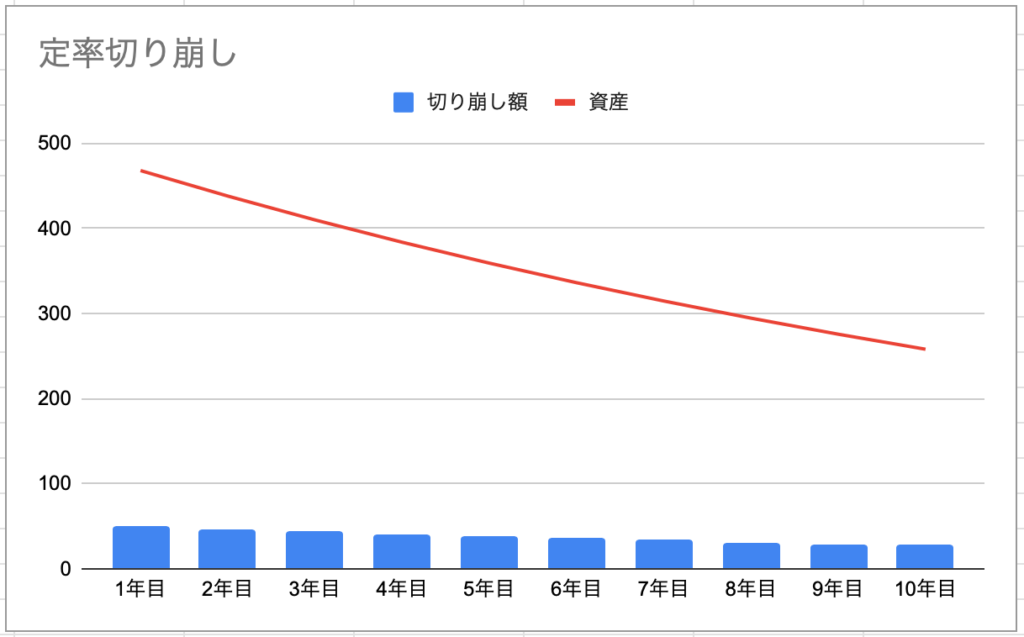

定率切り崩し

切り崩し額 毎年10% 10年目後残資産258万円

まとめ

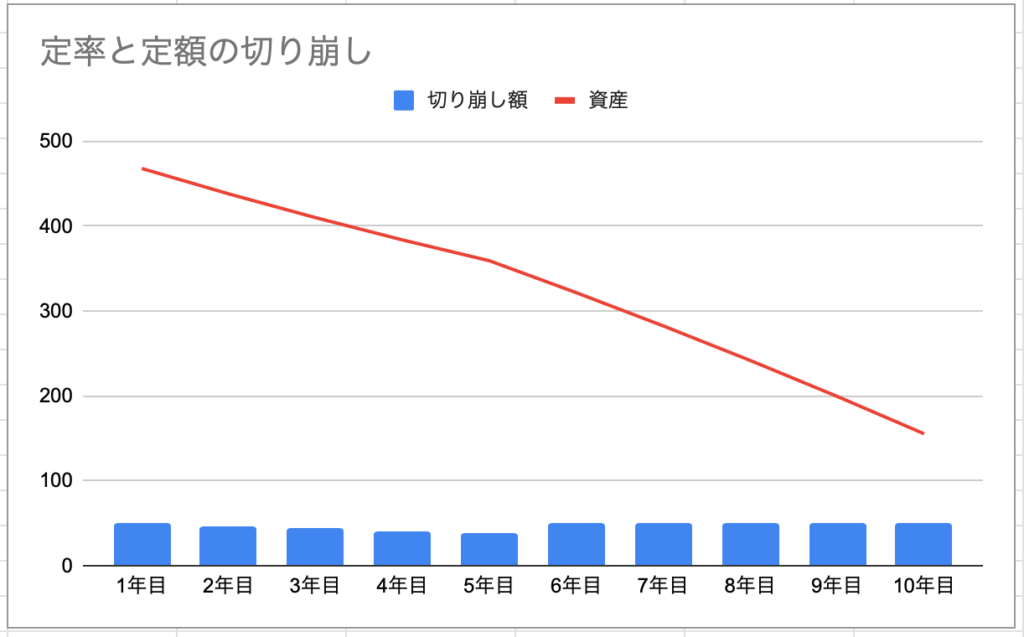

資産切り崩しは、資産の減り方が少ない、定率切り崩しを選択した方がよい。しかし、資産の減少とともに、切り崩し額は減っていくため、それを補う方法を考える必要があります。具体的には、1年目から5年目までは、定率切り崩し、5年目以降は、定額切り崩しに変更するなどです。

下のグラフは、1年目から5年目までは、10%の定率切り崩し、6年目から年50万円の定額切り崩しです。

この例のように、人生の前半は、定率、後半は、定額といった選択は、資産の延命と切り崩し額の目減りを減らす効果がある。

運用利率以下で定率切り崩しをすれば、計算上は、資産の目減りがなくなりますが、そんなうまくはいかないでしょう。