固定資産税/都市計画税の計算

賃貸は、家賃を収めますが、持ち家の場合は、固定資産税が毎年かかります。

また、固定資産税と合わせて、都市計画税も毎年かかります。

キャッシュ・フロー表には、現在納めている固定資産税と都市計画税を、記入しておきましょう。

参考に、固定資産税と都市開発税を考え方を説明します。

固定資産税の基本

固定資産税は、土地・家屋・償却資産を所有している人が、その価格に応じて納める税金です。

したがって、収入の有無にかかわらず、毎年1月1日現在、市内に固定資産を所有する人にかかる税金です。

課税標準額は、固定資産税を計算するための基礎となる価格で、原則として固定資産課税台帳に登録された価格です。

この固定資産税評価額は、国土交通省が定めたもので、土地の公的価格や、家屋の時価を表したものです。

見直しは、3年毎になっています。

税額 = 課税標準額 × 税率(1.4%)

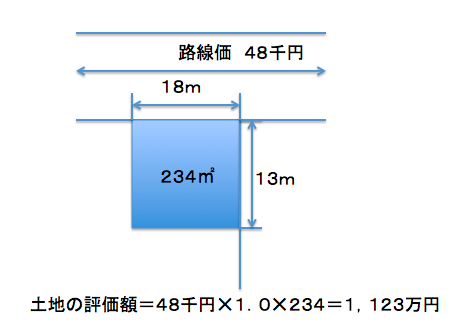

路線価評価方法

路線価が定められている土地の評価方法で、路線価は、国税庁のホームページで調べることができます。

土地の評価額=路線価✕奥行価格補正率✕面積

となる。

奥行価格補正率も国税庁のホームページで確認できる。

計算例

都市計画税の計算

都市計画税は、公園・道路・上下水道などの都市計画事業や、区画整理事業の費用にあてるために、目的税として課税している税金です。

税額 = 課税標準額 × 税率(0.3%)

税率は、自治体によって異なります。

固定資産税と都市開発税はいつ払う

固定資産税は、各市町村より、毎年4~6月頃に通知されます。

納付期限もそれぞれ異なります。

第1期から第4期までの4回、または、一括で支払うことができます。

ただし、一括に支払うことによる割引はありません。

私の市町村では、5月、7月、9月、12月が納付期限となっています。