某保険会社より、個人年金保険のプランの提案があり、検討してみたのである。

年金プラン

検討中の個人年金保険のプランは、2つあります。

確定型と終身型、それぞれの提案内容を簡単に説明します。

10年確定年金

58歳から73歳の期間、483万円の保険料を払込み、73歳から10年間、50万円を毎年受け取る。

15年間で、483万円の保険料で、500万円となるから、返戻率は、103.5%となる。

配当金を含めれば、560万円となり、返戻率は、115.6%となるのである。

補足

返戻率とは、「へんれいりつ」と読む。

払った保険料が戻ってくる割合をいう。

メリット

- 配当金を含めれば、銀行より多少であるが、お金を増やすことができる。

- 所得税控除毎年4万円、住民税の控除毎年2.8万円の個人年金保険料控除を受けることができる。

- 死亡保険が受け取ることができる。

デメリット

- 配当金が保証されていない。

- 途中で解約すると、損をする。

- インフレに弱い。

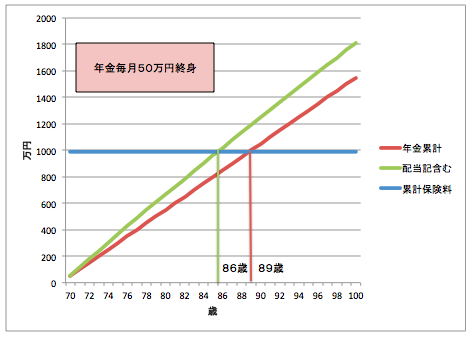

5年保証期間付終身年金

終身型は、年金受給年齢を70歳、75歳、80歳の3パターンあります。

58歳から69歳の期間、989万円の保険料を払込み、70歳から終身で、毎年50万円を受け取る。

配当金ありでは、86歳で、配当金なしでは、89歳払込み保険料を超えることができる。

同様に、58歳から74歳の期間、812万円の保険料を払込み、75歳から終身で、毎年50万円を受け取る。

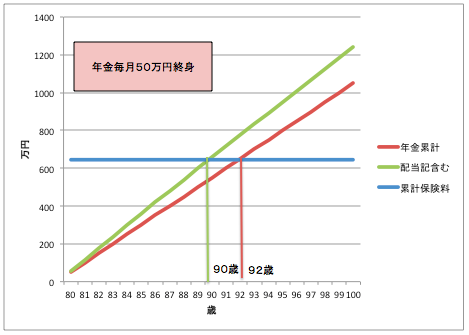

58歳から79歳の期間、645万円の保険料を払込み、80歳から終身で、毎年50万円を受け取る。

以下のグラフとなり、払込み保険料を超えるのは、配当金あり88歳、90歳、配当金なしでは、91歳、92歳となる。

75歳より終身

80歳より終身

メリット

- 死ぬまで年金がもらえる。

- 解約金を低くしているので、年金額が多い。

デメリット

- 早死して、無駄な保険料を支払うことになる。

- 返戻金が少ない。

- 死亡保険がない。

人生100年の時代を考える

58歳の平均余命が、58歳+24.19歳=82.19歳となり、平均余命上では、終身保険は、損をすることになります。

かたや、58歳から90歳まで生きる確率は、23.2%である。

平均寿命から考えると、保険料の払い損をするが、めでたく90歳を迎える人は、10人に2人はいます。

90歳以上、生きるというリスクもあります。

人生100年の時代、長生きのリスクを考えたとき、終身保険に入るメリットは大きい。

私の結論

私の年金を考えたとき、終身で受け取ることができるものは、公的年金だけである。

退職金を企業年金というかたちで、80歳まで受給できるが、その後は、年金はない。

80歳以降の収入がないことが、大きなリスクとなっている。

80歳から終身で、個人年金を受け取ることで、人生100年時代のリスクに備えることとしたいが、90歳まで生きるだろうか。