2024年より、NISAの見直しを機会に、もう一度NISAでの資産運用を考えてみたらどうでしょうか。

NISAの復習

NISAは、3種類あります。その3種類のNISAとは

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

金融庁HPより

この3種類のNISAが、2024年に変更となります。

NISA見直し内容

つみたてNISA

口座開設可能期間 2042年←2037年

5年のびました。

新 NISA←一般NSIA

非課税枠 20万円(1階)+102万円(2階) ← 120万円

2万円増えます。

非課税期間 1階、2階とも5年、ただし1階は、積み立てNISAへ移行可能← 5年

1階、2階に分けられて、扱われる商品も変わります。

口座開設可能期間 2028年←2023年

こちらも5年のびます。

ジュニアNISA

2023年に廃止

廃止されましたが、令和6年(2024年)以降は払出し制限がなくなります。

老後の資産運用

今回の改訂では、つみたてNISAは、運用開始期限が5年長くなっただけで、その他は、変更ありません。60歳定年後、資産運用を考えている方にとって、つみたてNISAがベストな選択であることはかわりません。つみたてNISAのメリットを再確認すると

- 積立で購入した投資信託の売却益や配当金が非課税で受け取れる。

- 積立投資(長期投資)に向いている商品が設定されている。

です。

運用益が非課税で、初心者向けの長期投資に向いている商品ラインナップとまさに、定年後にスタートするには、最適な資産運用となります。

具体的な運用

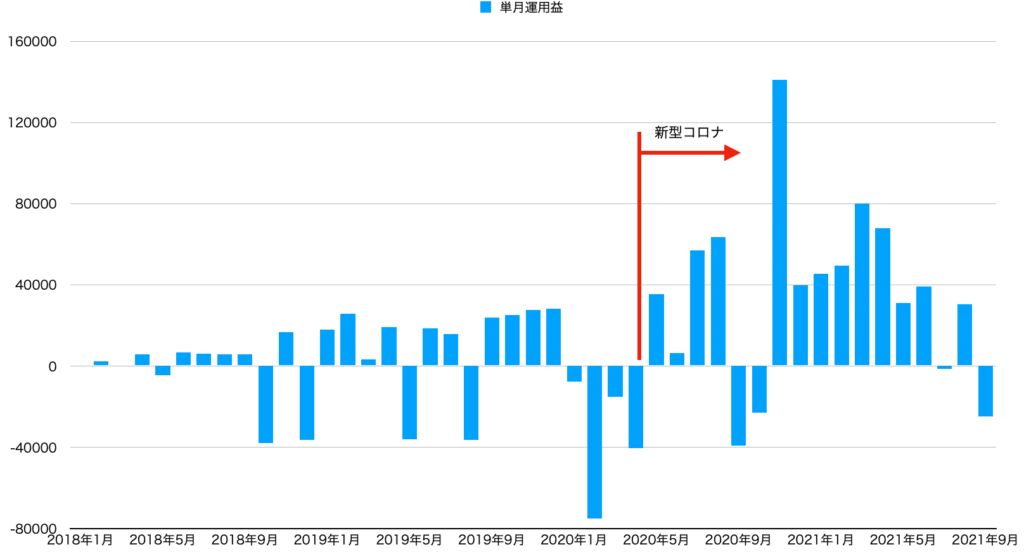

私の積み立てNISAの運用成績は、2018年1月より3年半で、含み損益36.8%結果です。中国の不動産企業の債務超過の影響で、先月は、運用益は、マイナスでした。しかし、銀行預金が0.01%と比較すれば、大きな運用益となっています。ちなみに3年半の間、ほったらかしです。

まとめ

私は、50代後半からつみたてNISAを始めて、利益をあげることができています。このまま20年間運用を続けるますが、赤字になるリスクもあります。新型コロナの感染が始まった頃は、赤字でした。将来のインフレに少しでも備えるためにも、多少のリスクのある積み立てNISAを始めても損はないと信じています。