老後資金の構成

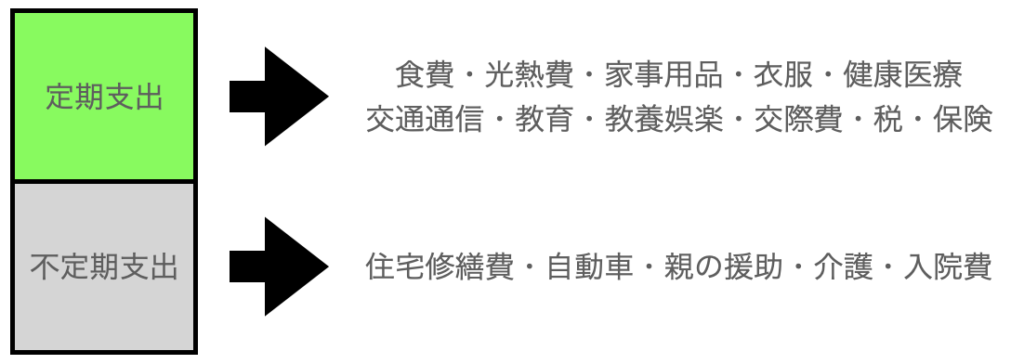

老後資金を、定期支出と不定期支出に分けて考えます。

定期支出は、主に生活費で、毎月発生するものです。

不定期支出は、「住宅修繕費、自動車買い替え、親の援助費、介護費、入院費など」で、支出が発生しない場合もある。

定期支出

定期費用=生活費です。年間の生活費が、240万円だとすると、年金等で240万円の収入があれば、老後に必要な資産は、不定期費用だけになります。

しかし、最近は、年金だけでは、生活費が不足することがほとんどです。この場合は、資産を切り崩して、生活費に充てることになります。

たとえば、年金が200万円の場合には、1年間で生活費は、40万円不足することになります。この40万円は、老後資金を切り崩すことになります。

定期支出のための老後資金

定期支出のための老後資金は、65歳から90歳までの25年間に貯金を切り崩すとして、40万円×25年=1,000万円となります。

物価の上昇がなければ単純ですが、物価は、上がることが多いです。物価があがる、つまり、お金の価値が下がること、インフレになるということです。では、インフレ率を見込みと生活費の不足分は、どのようになるんでしょうか?

インフレ率1%の場合の老後資産取り崩し額は、下表となり、インフレ率を見込まない場合より、886万円増えることになります。

| 年齢 (歳) | 必要な生活費 (万円) | 年金支給額 (万円) | 資産取り崩し額 (万円) |

| 65 | 240 | 200 | 40 |

| 66 | 242 | 200 | 42 |

| 67 | 245 | 200 | 45 |

| 68 | 247 | 200 | 47 |

| 69 | 250 | 200 | 50 |

| 70 | 252 | 200 | 52 |

| 71 | 255 | 200 | 55 |

| 72 | 257 | 200 | 57 |

| 73 | 260 | 200 | 60 |

| 74 | 262 | 200 | 62 |

| 75 | 265 | 200 | 65 |

| 76 | 268 | 200 | 68 |

| 77 | 270 | 200 | 70 |

| 78 | 273 | 200 | 73 |

| 79 | 276 | 200 | 76 |

| 80 | 279 | 200 | 79 |

| 81 | 281 | 200 | 81 |

| 82 | 284 | 200 | 84 |

| 83 | 287 | 200 | 87 |

| 84 | 290 | 200 | 90 |

| 85 | 293 | 200 | 93 |

| 86 | 296 | 200 | 96 |

| 87 | 299 | 200 | 99 |

| 88 | 302 | 200 | 102 |

| 89 | 305 | 200 | 105 |

| 90 | 308 | 200 | 108 |

| 計 | 1,886 |

1%インフレ率の見込み方

2年目の必要な生活費=1年目の必要な生活費×(1+0.01)となり同様な計算を繰り返す

不定期支出

次に不定期支出を考えてみましょう。

例をあげると、最低限下表のようなものがあります。また、費用は、各自の置かれた状況、考え方により異なります。時間をかけて検討してみましょう。

| 項目 | 費用 |

| 旅行 | 200万円 |

| 住宅修繕 | 500万円 |

| 自動車 | 400万円 |

| 親のサポート | 500万円 |

| 介護費用 | 800万円 |

| 計 | 2,400万円 |

まとめ

定期支出と不定期支出の合計が、必要な老後資産となります。

必要な老後資産=定期支出+不定期支出=1,886万円+2,400万円=4,286万円

この例の場合、インフレ率が1%で仮定しましたが、2%、3%となれば、2倍、3倍と必要な生活費が跳ね上がります。つまり、インフレは、最大の老後リスクとなるのです。