まとまったお金となる老後資金の準備は、貯蓄で持つことがほとんどです。

老後資金を貯蓄として持つには、安全性と利回りが考える必要があります。

一般人にとっては、選択肢が多くあるわけもなく、銀行預金と投資信託、国債について見てみましょう。

銀行預金

安全性

預け入れ先として、真っ先に浮かぶ銀行預金です。

給与振り込みやクレジットカードの決済などに利用している人も多いでしょう。

銀行も、民間企業ですから、倒産することもあります。

過去に破綻した銀行は、北海道拓殖銀行、日本長期信用銀行などがあります。

銀行とて、100%と、安全とは、言えません。

一つ質問があります。

銀行への預け入れ上限金額はありますか。

答え 1000万円です。

なぜならば、金融機関が破綻した場合でも、預金が守られるペイオフで、保証される限度額が、一銀行で、一名義で1000万円だからです。

ゆうちょ銀行は、現在1200万円が上限ですが、ペイオフで保証は、1000万円までです。

破綻前に亡くなった場合には、保護金額が拡大される場合があります。

たとえば、1通帳で1000万円など。

銀行預金でも、決済性口座は、全額保証される変わり種もあります。

利回り

銀行預金の利回りは、ゼロに等しい。

0.001%、1000万円で、1年で100円の利息しかつきません。

比較的利回りがよいのは、ネット銀行で、0.1%というところもあります。

銀行預金は、利回りには期待できないのでというのが、実情です。

投資信託

安全性

証券会社が破綻しても、銀行と同様に1000万円までは保証されるしくみとなっています。

証券口座は、投資家の資産と証券会社の資産は、別管理されているので、それほど心配はいりません。

ただし、売買などに影響がでますので注意が必要です。

ひとつの証券会社で運用するのではなく、分けて運用することを考えた方が安全性は、増します。

利回り

銀行に預けていくよりは、高い利回りを確保できますが、逆にリスクも高まります。

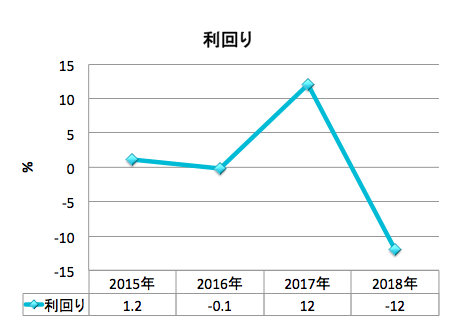

たとえば、私の投信信託のここ4年間の利回りは、−12%から+12%と大きく振れている。

私が投資信託を始めたのが、2007年からです。

2007年からの含み損益は、+54.02%です。

短期は、安定していませんが、10年レンジでみれば、高い利回りを得ています。

個人向け国債

安全性

個人向け国債には、預金保護制度のようなものはありませんが、国が原本と利子を保証する安全性がとても高いものになっています。

日本の国債の格付けは、ムーディーズ A1、S&P A+ フィッチ Aという評価です。

中の上という評価となっています。

利回り

個人向け国債の最低保証年利は、0.05%、満期3年、5年は、固定金利で、満期10年は、変動金利となっています。

銀行預金よりは、多少よくなっています。

インフレリスクを回避するには、10年の変動を選択することがベストです。

1年経過すれば、中途換金が可能で、元本われはしませんが、利子が目減りします。

まとめ

結論としては、預金と国債が、安全資産となります。

定年後のリスクをとれない世代は、インフレリスクには、目をつぶっり預金と国債を選択することが良いでしょう。

長期運用ができる世代は、投資信託のようなリスク資産を選択することでしょう。

私の場合10年で50%の運用利回りがありました。

長生きのリスクを考えると、定年後でも、20年の運用期間がります。

これからは、長生きという大きなリスクに備えた考えた資産運用を考える必要があります。