貯める目標を決めることがスタート

老後資金を貯めるための第一歩は、老後資金としていくら準備する必要があるかを知ることである。

老後資金は、老後資金は毎日の生活費や、家賃や医療費、住居の維持費などに加えて、冠婚葬祭費や娯楽・趣味のための費用なども当てはまります。老後資金=貯める目標額ということになるのです。

老後の必要な資産

必要な老後資産について考えてみると、おひとりさまの男性では、厚生年金、持ち家の場合で、老後資金は、100万円となります。

また、おひとりさまの女性では、厚生年金、持ち家で、1800万円も必要となってくる。

老後の必要な資産は、加入している年金、持ち家でも、これだけの差があります。

このデーターでは、生活費をおひとりさまの平均値を使っていますが、生活費のレベルが高ければ、さらに必要な資産は、増えるのです。

[table id=36 /]65歳までに、準備できるだろうか。

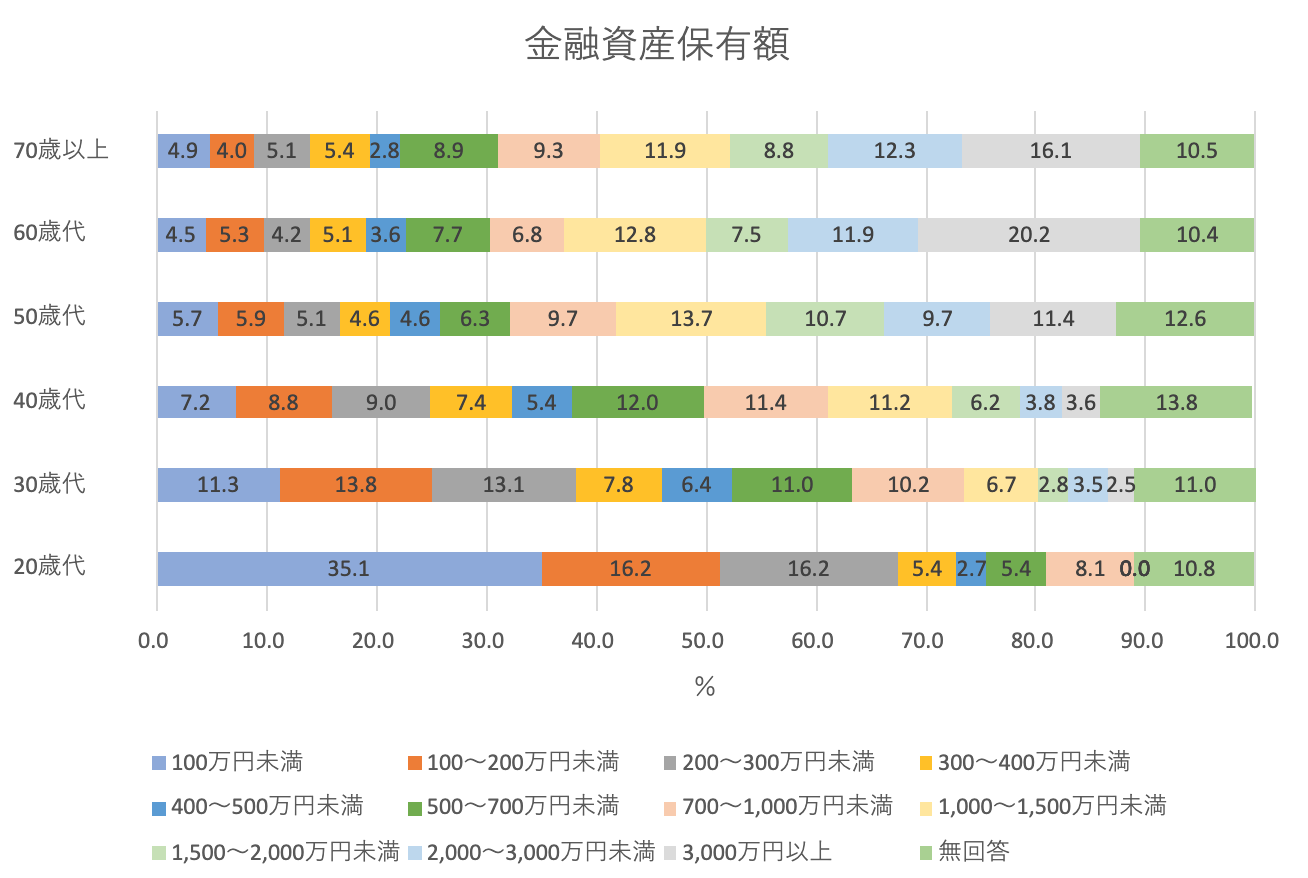

年代別貯蓄額

60歳代(男の単身者)の平均的な貯蓄額は、1611万円である。

60代の男性は、平均貯蓄額が必要な資産を上回っているが、女性の場合には、年金支給額の差があるので、老後資金が不足しているという実態である。

[table id=37 /]キャッシュ・フロー表

平均値は、あくまでも、平均であって、自分に当てはまるわけではありません。

必要な老後資金=目標額は、早めにシミュレーションをして、おくことが大切なのです。

シミュレーションの一つの方法として、キャッシュ・フロー表を作成し、ライフイベント毎の支出と収益のバランスを見ておきましょう。

年代別貯める方法

老後資産を貯めるならば、早い方が有利なわけですが、若いうちは、給与も低く、なにかと出費も多く、貯金ができないのです。

40代前

支出が旺盛な世代では、確実に貯蓄するためには、「給与天引き」が一番有効な手段である。先に天引きされてしまえば、残ったお金で暮らしていくしかないのです。サラリーマンでは、「財形貯蓄」という制度が有効でしょう。

財形制度には、「一般財形貯蓄」、「年金財形貯蓄」、「住宅財形貯蓄」があります。「年金財形貯蓄」と「住宅財形貯蓄」は、非課税の為、有利なのです。

合わせて、元利合計550万円以下でなければいけません。デメリットは、会社の財形貯蓄制度がなければできません。

残念ながら、財形貯蓄制度がない場合には、自動積立貯金をする。

「収入ー貯金=生活費」という、「先取り貯金」をするためにも、給与振り込みされている銀行の自動積立貯金を活用しましょう。

私は、入社時から、一般財形貯蓄と年金財形貯蓄を行ってきました。

貯蓄をする習慣をつけるにはとてもいいことです。

住宅を持ちたい人は、住宅を購入するまでは、住宅財形貯蓄で頭金を貯めるのも良い手です。

40代過ぎ

40歳を過ぎていても、貯金が、全くない方は、まず、天引きから、スタートしましょう。

天引きをすることで、お金を貯めることを習慣化することです。

遅くても、50歳を目途に教育費と住宅ローンの支払いを済ませ、50歳から定年までの10年間に老後資金を貯めること。

貯金を習慣化した後は、働くことを増やして、「生活費」を下げて、貯蓄へ回すのである。

「入を増やして、出を断つ」という王道の極意である。

再雇用制度で、65歳まで働けるが、収入には、期待できず、老後の資産を増やすには遅すぎる。

50代の10年間をガマンしよう。再雇用制度の元では、収入は、半分以下になってしまうのです。

銀行だけではなく、貯める方法としては、終身保険も、老後資金を準備するには、有効である。

たとえば、終身保険のひとつである、「低解約戻し金型終身保険」を検討してみるもいいだろう。

低解約戻し金型終身保険

保険料が安い。

保険料払い込み終了後貯蓄性が高い。

保険料払い込み期間中は、解約戻し金が、少なく、元本割れする。

などの特徴があり、老後資金の準備や、相続対策にメリットがある。

まとめ

目標額を決めることからスタートです。目標額を決めるには、今の家計を分析して、キャッシュ・フロー表を作りましょう。目標がないとお金はたまらないのである。

老後資金を貯めるには、早いほど有効ですが、出金が多くて難しいのも事実です。

50代が老後資金を準備する最後の期間です。

ここを逃すと、老後資金を準備するには難しいのです。