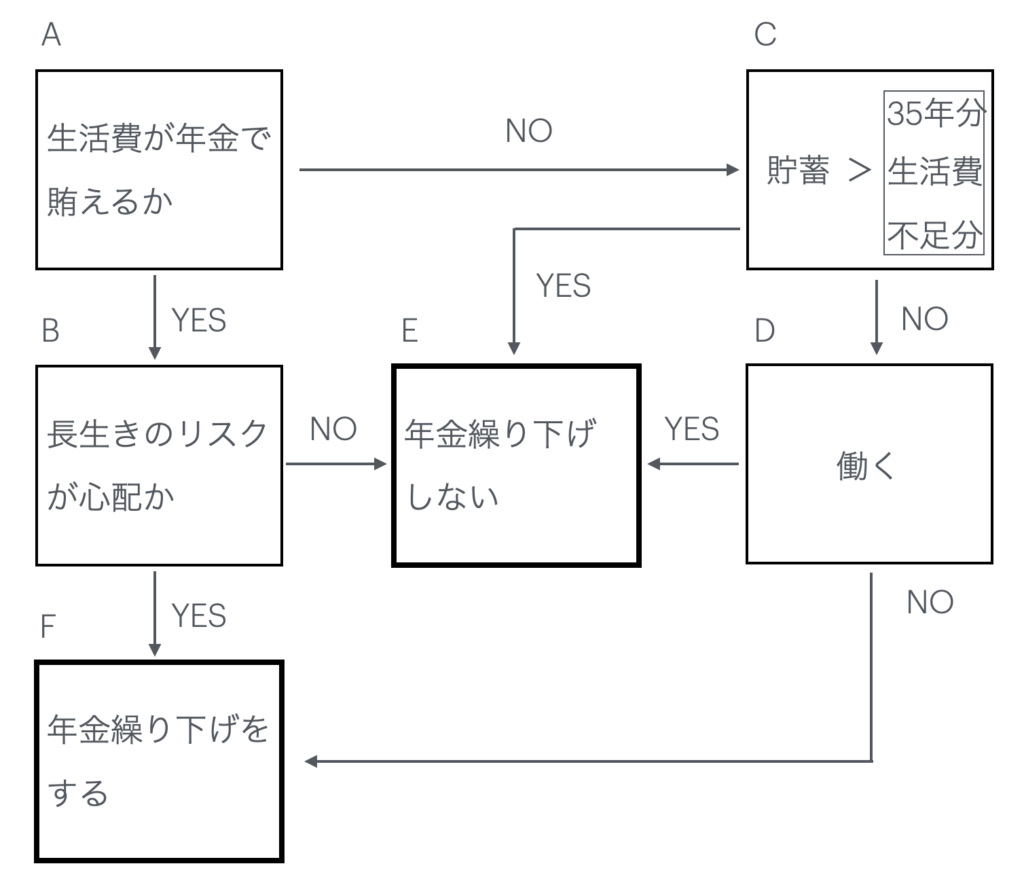

年金繰り下げのチャート

年金繰り下げのチャートをまとめると下図となります。

A生活費が年金で賄えるか

定年後に必要となる1年間生活費=18万円×12ヶ月=216万円(生活費は個々に異なります)

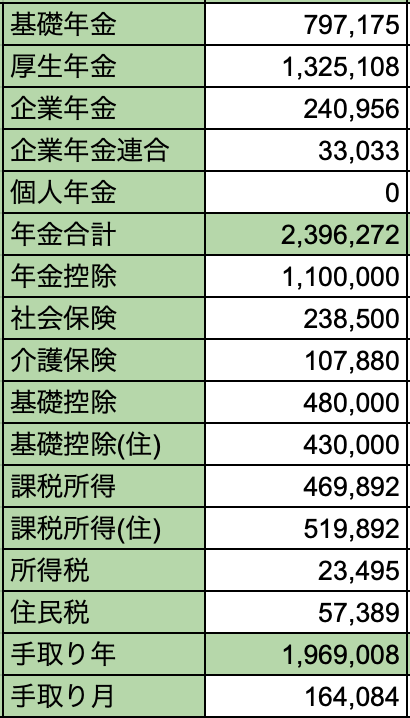

年金は、社会保険料他を支出があるため、年金手取り額の計算が必要となります。

実際の年金手取り額は、

手取り年金額=年金額ー社会保険料ー介護保険料ー所得税ー住民税

となります。

計算例

上記計算式から、65歳からの手取り年金額は、1,969,008円となりました。

生活費216万円>手取り年金額196万円>>>>「C貯蓄が35年分生活費不足分以上あるか」

C貯蓄が35年分生活費不足分以上あるか

65歳時点の預貯金が、200万円として、

65歳から90歳までの35年分の生活費不足分は、

216万円-196万円=20万円/年 20万円×35年=700万円

生活費不足分(700万円)>預貯金(200万円)となるので、「D働いて収入を得る」か、「F年金繰り下げの検討が必要となる。

F年金繰り下げをする

老齢年金のみを、繰り下げた場合の年金支給額は、下表となります。

手取り年金は、1年繰り下げ2,020,709円、2年繰り下げ2,072,389円、3年繰り下げ2,124,239円、4年繰り下げ2,176,004円、5年繰り下げ2,232,954円となります。

繰り下げによる年金増加額は、

生活不足分=20万円、4年繰り下げ20.6万円となり、年金で生活費が賄えることができる。

4年間(繰り下げ期間)の生活費の不足分を貯金で賄えるかを確認する。

20万円×4年間=80万円が4年間の生活費不足分です。預貯金が200万円あるため、4年繰り下げが可能となります。

まとめ

年金を4年繰り下げをすることで、年金の手取りが、約20万円増えることで、生活費不足分の20万円をカバーすることができます。また、繰り下げしている4年間の生活不足分の80万円は、預貯金で対応できる。