「高齢社会対策大綱」が、発表され、70歳以降の年金受給の選択が可能になった。

年金受給の繰り下げの記事がみられるようになったが、繰り下げは、あなたにとって、よいことなんだろうか?年金受給を繰り下げということは、働き続けることを選択ということである。

年金繰り下げ:65歳以降年金を受け取ること

年金繰り上げ:65歳前に年金を受け取ること

年金繰り下げメリット

年金受給の起点は、65歳である。

そこから、1ヶ月繰り下げることて、+0.7%年金は増額される。逆に、繰り上げると、ー0.5%年金は、減額される。

この選択は、一生続きのである。

1年では、0.7%✕12ヶ月=8.4%も増額されるとは、今時の金利を考えれば夢のようである。

年金受給削減リカバリー

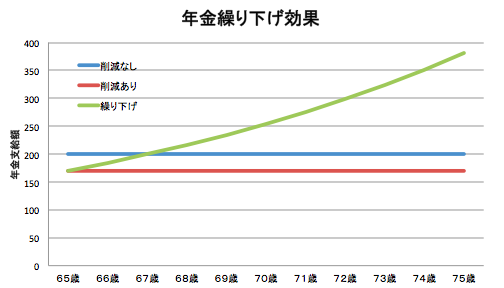

物価スライド制の導入により、将来の年金支給額は、現状より15%程度削減されることは、覚悟した方がよいだろう。

年金受給の繰り下げを行うことで、この削減分をリカバリーできるのである。

年金受給額が200万円/年の場合は、15%削減により、65歳からの年金受給額は、200万円✕85%=170万円/年となる。

元の200万円/年まで、年金受給額をリカバリーするには、67歳まで年金繰り下げを行えばよいことになる。

+0.7%✕2年✕12ヶ月=16.8%となる。15%以上となる。

将来の年金の減額に対して、年金の繰り下げは、とても有効なのである。

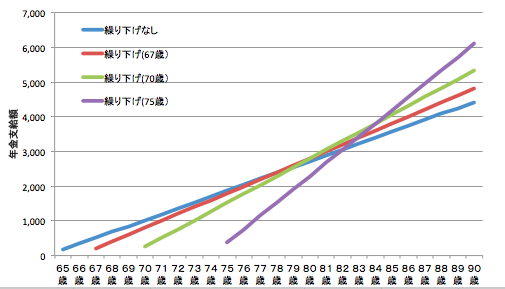

生涯に受取る年金が増える

当たり前のことであるが、年金の繰り下げを行うことで、受取る年金の額は、増えるのである。

65歳で、170万円/年の年金を70歳まで繰り下げると、90歳までに支給される年金総額は、5334万円となる。

その差、914万円となる。

ただし、80歳前に亡くなると、そのメリットはないのある。長生生きすれば、するほどメリットは大きくなるのである。

公的年金は終身保険

公的年金は、終身保険である。人は、いくつまで生きるかわからないのだから、長生きをすればするほど、支給額が多いほうがよいのだ。もし、可能ならば、繰り下げを選択した方がよい。

反対の考え方もある、70歳から年金をもらうことにしていたが、69歳でなくなってしまう場合もある。

この場合は、65歳から69歳までの5年間分の年金がまるまる損をすることになる。

公的年金を資産運用と考えると、損をすることになるが、69歳で亡くなるかどうかだれもわからない。

公的年金を掛け捨ての長生き保険と考えて、長生きできなかったのだから、保険料は、戻ってこないのかと考えたらどうだろうか。

繰り下げるためには

65歳から繰り下げをするためには、繰り下げている間の生活費が必要なのである。

それには、65歳以降働くか、貯金があるかだ。

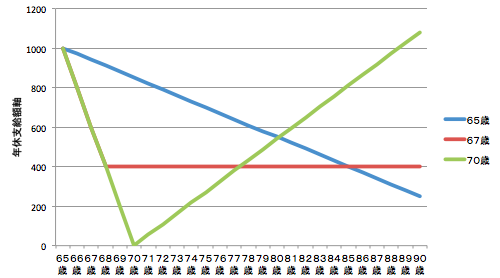

たとえば、貯金が65歳で、貯金が1000万円ある場合、貯金を食いつぶして、繰り下げをしたらどうなるだろうか。

前提条件 貯金1000万円 年金額170万円(65歳) 生活費170万円とすれば、

- 60歳から年金受給の場合、90歳で貯金残250万円

- 67歳から年金受給の場合、90歳で貯金残400万円

- 70歳から年金受給の場合、90歳で貯金残1080万円

となる。

65歳から右肩下がりのグラフより、年金受給してから、水平か、右肩上がりのグラフをみている方が、長生きのしても心配ないという安心感を得ることができるのだ。

まとめ

長生きのリスクに対する対応の一つとして、公的年金の繰り下げは、考えてみる必要がある。

公的年金を資産運用と考えず、終身保険と考えを改めて、損得で考えないほうが、スッキリするのではないか。

貯金を切り崩してまでの繰り下げをするかどうかは別として、働けるならば、繰り下げを選択するのも十分ありだ。