ペイオフとは

銀行が破綻しても、預金+その利息が補償される預金保険制度のことです。元本1,000万円とその利息が保護されます。

| 預金保険の対象預金等 | 全額保護 | ・普通預金 ・当座預金など |

| 預金保険の対象預金等 | 元本1,000万円と その利息等を保護 | ・普通預金 ・定期預金 ・財形貯蓄など |

| 預金保険対象外の預金 | 外貨定期預金など |

預金のペイオフ対策としては、1つの銀行には、1,000万円以上預けないという方法があるが、面倒である。そこで、ペイオフ対策として、「国債」を活用してはどうか。

国債は、元金及び金利を国が約束している商品のため、安心して預け入れることができる。

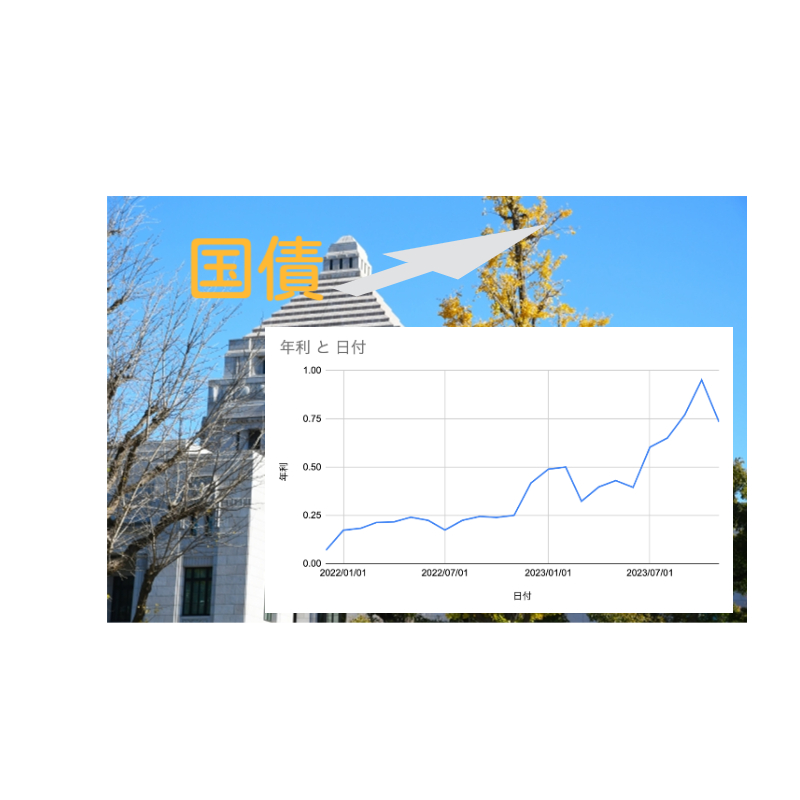

国債

国債には、国債とは国の発行する債券です。国債の発行は、法律で定められた発行根拠に基づいて行われており、大別すると普通国債と財政投融資特別会計国債(財投債)に区分されます。

国債は、証券会社、銀行等の金融機関や郵便局などで購入できる金融商品です。個人向け国債(「固定3年」、「固定5年」及び「変動10年」)は毎月募集及び発行を行っています(発行は募集月の翌月)。また、新窓販国債も、毎月募集しています(発行は募集終了月の翌月)。ただし、新窓販国債は、金利水準等を勘案し、募集を行わないことがあります。

財務省

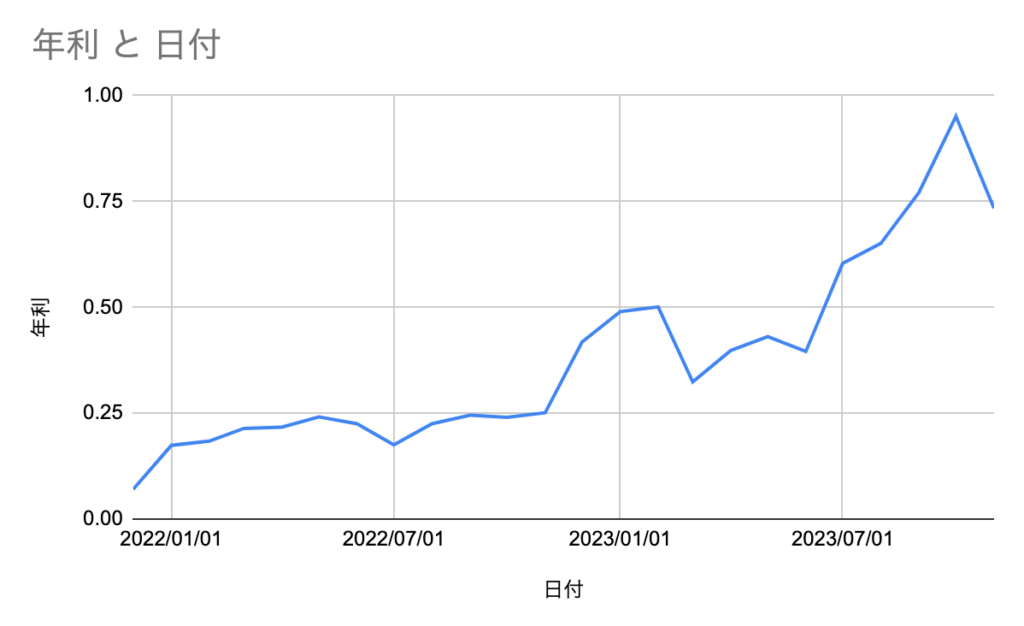

国債の利率推移

国債は、安全資産という位置付けだけではなく、最近、国債の利率が上昇しており、銀行に預けているより、メリットがあります。過去の国債の推移を見ても、2022年から右肩上がりになっている。

まとめ

国債は、金融機関の資産と別管理されるため、全額補償される。しかも、国債は、国が補償してくれる。運用利率もよい。ペイオフ対策として、複数の銀行に預け入れるより、管理が楽だ。安全資産としての国債の運用をここで考えてみたらどうか。