政府は、高齢者向けのNISAを検討しているようです。これは、プラチナNISAと呼ぶそうです。では、まず、新NISAについてのおさらいからスタートです。

新NISAのおさらい

新NISAとは、

課税投資枠

つみたて投資枠と成長投資枠があり、年間の合計は最大360万円

非課税保有限度額

生涯で1,800万円(うち成長投資枠は1,200万円)

非課税保有期間

無期限

口座開設期間

恒久化され、いつでも口座開設が可能

投資枠の再利用

売却した商品の購入時の金額分の枠が翌年以降に復活する

新NISAでは、分配型の商品が対象外となっています。高齢者には、分配型の商品の方が、メリットが多いということで、高齢者向けのNISAの検討がされています。次に、高齢者向けのNISAについて見てみましょう。

高齢者向けプラチナNISA

新NISAは、長期的な資産形成を前提として考えています。高齢者にとって、20年30年の運用をするのは、長いすぎるます。高齢者は、運用ステージというより、切り崩しのステージに入ります。高齢者のニーズは、運用しながら、切り崩しが可能な、分配型投資信託が向いています。

分配型投資信託とは

分配型投資信託とは、投資信託の運用で得られた収益の一部を、定期的に投資家に分配する(還元する)ことを目的とした投資信託のことです。分配金は、毎月、年1回、年2回など、ファンドによって異なります。分配により、純資産が減る可能性があります。

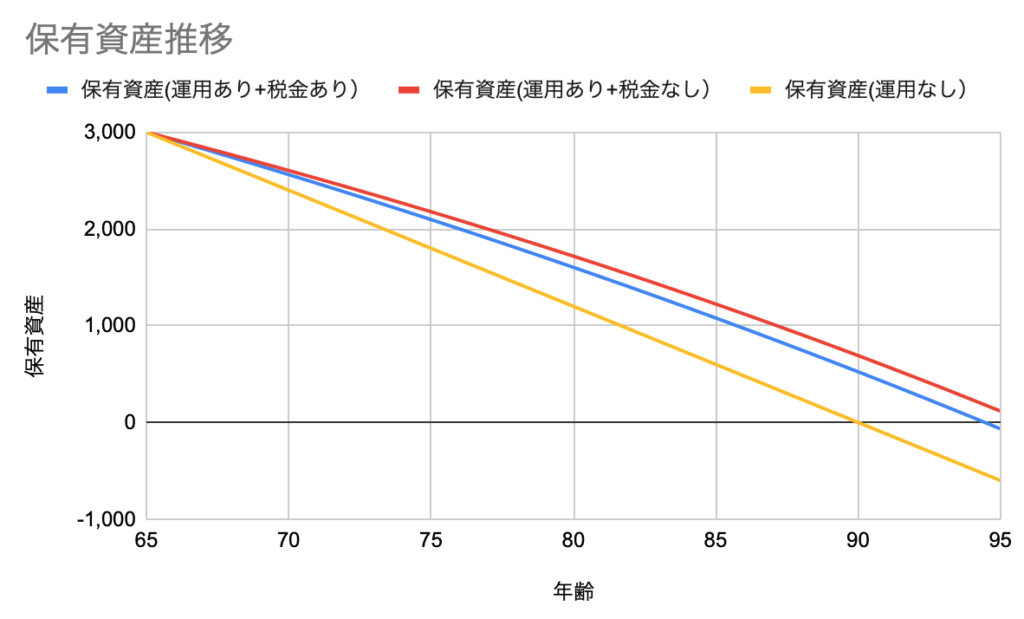

分配型シュミレーション

切り崩していきながら、運用する、分配型投信をシュミレーションしてみます。

前提としては、3000万円を一括投資、運用益1.5%仮定して、毎年120万円を切り崩していく。

| 運用資産 | 分配額 | 運用利率 | 税率 | |

| 保有資産 (運用あり+税金あり) | 3,000万円 | 120万円/年 | 1.5% | 20.315% |

| 保有資産 (運用あり+税金なし) | 3,000万円 | 120万円/年 | 1.5% | 0% |

| 保有資産 (運用なし) | 3,000万円 | 120万円/年 | 0% | 0% |

保有資産の切り崩しにおいて、運用継続することで、保有資産は、4年ほど延命できる。このように、分配型の投資信託を活用することは、高齢者にとっては、手間なく、資産を運用&切り崩しができています。また、NISAでは、税金がかからないため、さらに資産を延命できる。

まとめ

高齢者は、退職金などでまとまったお金を持っている。仕事をしていないため、毎月の収入がない。この2点を考えると、積み立て式の新NISAは、使い勝手が悪い。退職機などを一括で投資して、運用しながら、切り崩すことで、保有資産を延命させる分配型がNISAで使えれば、とても便利になりそうですね。プラチナNISAは、スイッチングができそうなので、新NISAにすでに投資済みの人でも、使うことができそうですね。