年金を繰り下げると、1年で、8.4%年金支給額が増える。令和3年度厚生年金保険・国民年金事業の概況によると繰り下げ利用率は1.2%となっている。つまり、90%以上は、規定通りに年金を受給しているということです。

繰り下げ受給

繰り下げ受給が少ないのは、

Mocha HPより

- いつまで元気でいられるかわからないから

- 税金や社会保険料が増えるから

- もらえるはずの給付金がもらえなくなるから

- 在職老齢年金で年金額が調整されてしまうから

- 特別支給の老齢厚生年金をもらうから

人は、いつ死ぬかわからないので、もらえるものは、さきに貰っておくと考える人は多いのでしょう。私が気になったのは、「税金・社会保険料が増えるから」という理由です。漠然と増えると感じるのですが、どのくらいふえるのでしょうか。

年金の手取り額

65歳から70歳の間で年金繰り下げを行った場合の年金の手取り額を考えてみました。

前提として、おひとりさまの平均年金受給額として、175万円を基準としました。これの値は、令和2年のおひとりさまの平均年金額14.2万円月あたりから計算しました。

年金繰り下げによる年金金額を計算すると、

例えば65歳から66歳に繰り下げると、175×(1+8.4)=189.7万円となります。また、所得税、住民税、社会保険料は、<参考サイト>の記事を元に計算しました。

| 年金受給年齢 | 年金額 | 所得税 | 住民税 | 国保保険料 | 手取り額 |

| 65歳 | 175 | 0.45 | 1.9 | 8.11 | 164.54 |

| 66歳 | 189.7 | 1.13 | 3.27 | 9.45 | 175.85 |

| 67歳 | 204.4 | 1.77 | 4.54 | 10.79 | 187.3 |

| 68歳 | 219.1 | 2.45 | 5.91 | 12.13 | 198.61 |

| 69歳 | 233.8 | 3.14 | 7.28 | 13.46 | 209.92 |

| 70歳 | 248.5 | 3.77 | 8.55 | 14.8 | 2213.8 |

年金を繰り下げると、所得税・住民税、社会保険料を含めても、手取り額が逆転することはありませんでした。当たり前でしたね。

繰り下げの損益分岐年齢

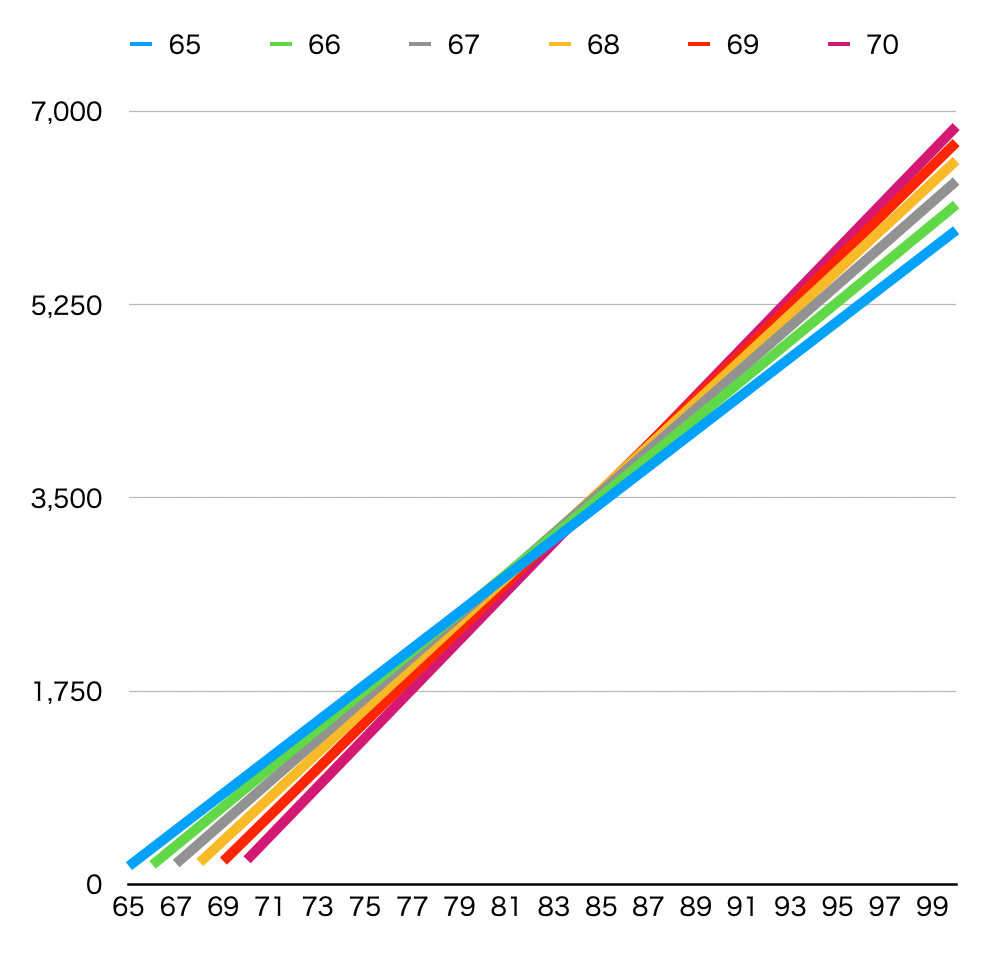

1年で考えれば、単純に、繰り下げのメリットはありますが、人には、寿命があります。年金の総年金受給額から考えて、繰り下げの損益分岐年齢は、何歳でしょうか?下のグラフは、65歳、66歳、・・・、から年金のトータルの年金額です。グラフが交わっているところが、分岐点となります。

グラフにすると少しわかりにくいのですが、分岐年齢は、年金受給開始年齢66歳の場合は、80歳、67歳では、81歳、68歳では、82歳、69歳では、83歳、70歳では、84歳となります。

| 年金受給開始年齢 | 80歳 | 81歳 | 82歳 | 83歳 | 84歳 | |

| 65歳 | 2,633万円 | 2,797万円 | 2,962万円 | 3,126万円 | 3,291万円 | |

| 66歳 | 2,638万円 | 2,814万円 | 2,989万円 | 3,165万円 | 3,341万円 | |

| 67歳 | 2,622万円 | 2,810万円 | 2,997万円 | 3,184万円 | 3,371万円 | |

| 68歳 | 2,582万円 | 2,781万円 | 2,979万円 | 3,178万円 | 3,376万円 | |

| 69歳 | 2,519万円 | 2,729万円 | 2,939万円 | 3,149万円 | 3,359万円 | |

| 70歳 | 2,435万円 | 2,657万円 | 2,878万円 | 3,099万円 | 3,321万円 |

65歳の平均余命は、男+19.85歳で、84.85歳、女+24.73歳で、89.73歳となります。65歳の人は、年金の繰り下げをしても、メリットがあるということです。

まとめ

今回の検討したケースでは、平均余命以上生きる自信のある人は、年金の繰り下げをするメリットはあります。人生100年時代、先がわからない中、長生きのリスクに対しては、年金を繰り下げ、年金額を増やす得策でないかと思います。

平均余命で、年金繰下げを議論するより、健康寿命で議論すべきではないでしょうか。お金は、元気なうちに使った方がよい気がします。

2019(令和元)年の健康寿命は男性72.68歳、女性75.38歳

そう考えると、65歳から年金を受給するより、繰上げして、60歳から年金を受け取った方がよいという考え方もあります。

さて、あなたは、何歳から年金を受け取りますか?

<参考サイト>

住民税・所得税の参考

国保の保険料