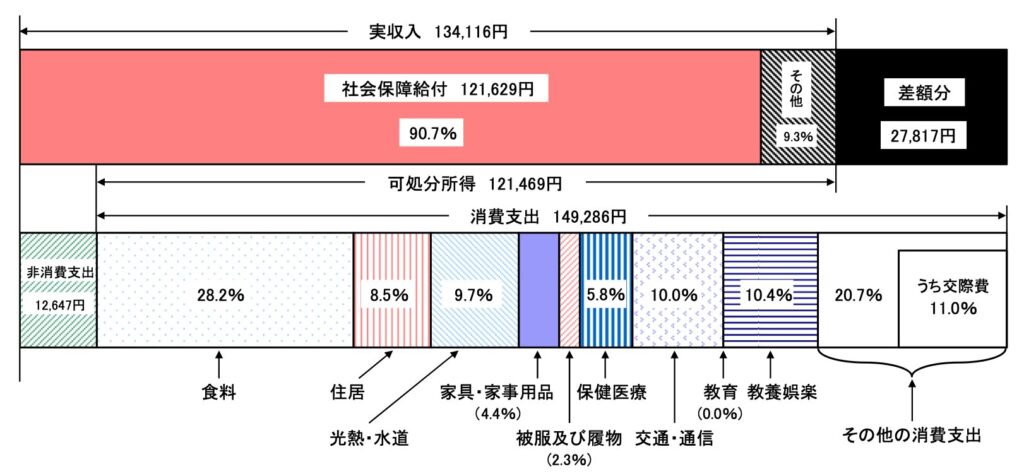

2024年家計調査報告書の65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支のグラフによれば、

収入と支出の差は、27,871円です。

65歳から100歳までに不足する生活費は、27,871円×12ヶ月×35年間=11,705,820円となります。したがって、老後資金として、準備する金額は、約1200万円となります。2000万円問題の時より、減っていますが、最近の物価高を考えると・・・、安心していられません。

消費支出149,286円、物価が2%上がると、152,271円となります。+2,985円支出が増えます。物価2%のまま35年後には、298,556円となり、約2倍となります。

物価上昇率2%、年金上昇率1%場合の不足する生活費は、約2,400万円、物価上昇率2%、年金上昇率0%の場合の不足する生活費は、約3,500万円となります。

2,000万円問題再来です。

さらに、消費支出149,286円の内訳にも、疑問があります。たとえば、住宅費が、12,689円となっています。こんなに安いわけがありません。

この住宅費は、住宅費を払っていない人も含めた平均値です。実際は、総務省が公表している「平成30年(2018年)住宅・土地統計調査」によると2018年の1ヶ月当たりの平均家賃は5万5695円となっています。

消費支出は、あくまでの平均値、こんな人は、きっと存在しません。

結論としては、統計データから老後の生活費が不足するとかいうのではなく、自分の実際の支出と収入のデータに基づいて、考えないと、将来を大変なことになります。他人と比較しても、何も解決しないのだから・・・。

まずは、家計簿をつけて、収入、支出を確認しましょう。