老後破産を回避するには、キャッシュフロー表の資産残高を延命させなければなりません。

それには、大きく3つの方法があります。

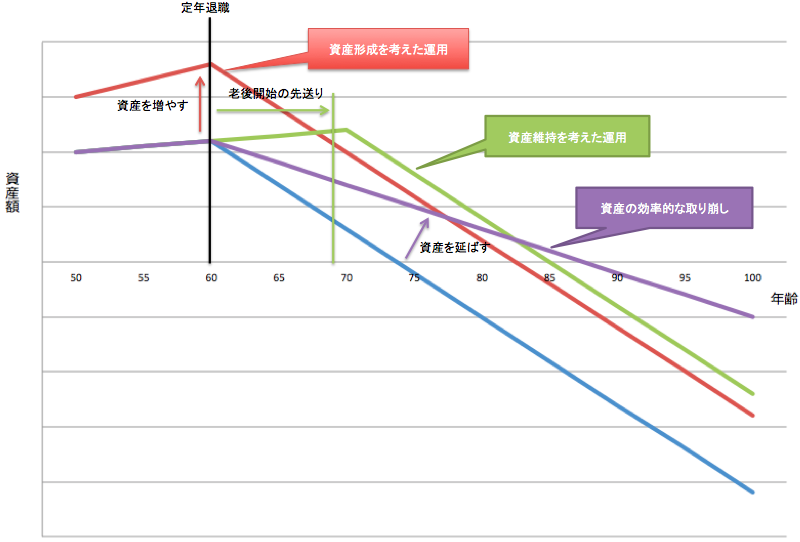

- 資産形成を考えた運用(資産を増やす)

- 資産維持を考えた運用(老後開始の先送り)

- 資産の効率的な取り崩し(資産を延ばす)

があります。

3つの改善策を組み合わせて、老後破産を防ぐことができるのです。

資産形成を考えた運用(資産を増やす)

資産寿命をのばすためには、老後開始点の資産を増やすことが必要となります。

現役時代に資産を増やすためには、

- 支出を減らすこと

- 給与を増やすこと

- 副業を始めること

- 資産運用をすること

- 退職金、企業年金の受け取り方と活用

などがある。

支出を減らす方法

資産を増やす一番の近道は、お金を使わないことです。

ムダを減らすことで、資産もたまり、さらに、老後の資産の延命になるのです。

給与を増やす方法

現在、働きている会社での給与を増やすことを考えるのが手っ取り早いのです。

資産運用をする

お金持ちの特徴は、ムダ使いをしないで、資産運用をすることだそうです。

あなたは、資産を預貯金だけで運用していないでしょうか。

スーパー定期300万円未満の銀行金利は、0.01%です。

300万円を1年間預けても、たった300円の利息にしかなりません。

資産運用は、必要です。

副業を始める

サラリーマンは、基本的には、副業が禁止です。

理由は、単純、会社の就業規則に副業が禁止と書かれているからです。

サラリーマンでは、副業は、ハードルが高いが、もし、興味があれば、まず、気軽に始められるのが、「在宅ワーク」を検討しましょう。

資産維持を考えた運用(老後開始の先送り)

資産寿命をのばすためには、老後開始点を遅らせることです。

老後開始点を遅らせるためには、働き続けること。

定年を迎え、働き続けるには、

再雇用

転職

起業

などがあります。

再雇用・転職

60歳になったら、定年を迎え、働き続けるためには、転職をしなければなりません。

転職先が同じ会社を選ぶ場合を、再雇用といい、全く別の会社を選ぶ場合は、文字通り転職となります。

再雇用制度に基づき、就職活動もせず、65歳まで働くことは、一見よい話のようですが、再雇用期間は、70歳までです。

70歳まで働き続けたい人にとっては、60歳時点で、70歳まで働き続ける仕事に転職した方がメリットがあります。

65歳で、希望する仕事につくことは、難しいのです。

再雇用と転職には、それぞれ、メリット・デメリットがあるため、よく考えてから、選択すべきである。

起業

定年を機に「起業」するという選択があります。

現役時代と異なり、多くを稼ぐ必要がない、シニアは、「起業」のチャンスかもしれません。

「起業」するには、準備が必要です。

現役時代から準備をする場合は、「週末起業」 からはじめたらどうでしょうか?

資産の効率的な取り崩し(資産を延ばす)

老後資産を延命させる方法としては、以下があります。

- 支出を減らす

- 資産を運用しつづける

- 資産の取り崩しを考える

- 住み替え、住宅資産の活用

(老後の)支出を減らす

資産を貯める時、資産を取崩すときも、出金をへらすことが一番手っ取り早いです。

定年を迎えたら、

- 見栄を捨てる

- 生活をダウンサイジング

- ミニマリストとなり、

支出を減らしましょう。

資産を運用し続ける

資産運用のゴールは、老後生活の開始点でありません。

老後生活が始まっても、資産運用を続けることで、資産の目減りを防ぐことができるのです。

たとえば、資産の5%/年を取り崩し場合、資産運用が、2.5%/年できれば、資産の目減りは、半分になるのです。

65歳からの人生、20年弱もあるのですから・・・。

資産の取り崩しを考える

資産の取り崩し方法には、定額と定率があります。

定額は、毎月15万円と決めて、取り崩していくことです。

定率は、資産の4%と決めて、取り崩していくことです。

定率のメリットは、運用益が、4%あれば、定率4%で取り崩していけば、資産の目減りは防ぐことができるのです。

一見うまい話のようだが、問題は、運用益の4%をだれも保証していないということです。

絵に書いた餅になる可能性があります。

取り崩しは、運用益を当てにせず、一度決めたというより、毎年、取り崩し額を再計算していくことが大切です。

住み替え、住宅資産の活用

終の住処が決まると、現在住んでいる住宅の処分を考える必要がある。

住み替えて、住宅を売却するもいいし、住み続けて、「リバースモーゲージ」を活用するのも手だ。

住宅という資産を活用して、資産の切り崩しの延命を考えましょう。

まとめ

老後資産を増やす、老後資産を運用する、老後資産の目減りを防ぐことで、老後資産の延命を図りましょう。