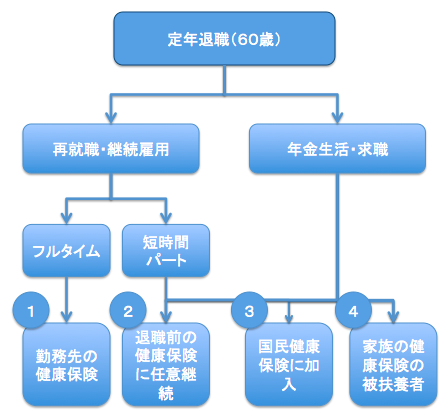

定年後の健康保険の選択肢は、大きく分けて4つとなります。

保険料と働き方で、自分の合った健康保険を選択することが大切です。

働き方で異なる健康保険

働き方により、4つの健康保険の選択がある。

- 勤務先の健康保険に加入

- 退職前の健康保険に継続加入

- 国民健康保険に加入

- 家族の健康保険に被扶養者となる

保険料の算出方法

選択1:勤務先の健康保険に加入する場合 (退職時の報酬月額41万円、協会けんぽ(東京都))

保険額表より 20,295円

選択2:任意継続した場合 (標準月額28万円、協会けんぽ(東京都))

保険額表より 27,720円

選択3:退職後すぐに国民年金(渋谷区、固定資産なし)に加入した場合 前年度収入40万円✕12ヶ月=480万円

国民健康保険計算機より 28,510円

在職中は、会社が半額負担するため、保険料が低くなります。

国民健康保険料は、前年度収入をもとに計算しますので、退職した翌年は、任意継続したほうが、保険料が低くなります。

75歳からは後期後期高齢者保険

75歳以上になると、どんな健康保険に加入していても、後期高齢者医療制度に切り替わります。

医療費の自己負担は、1割となる。

保険料は、都道府県によって異なるが、全国平均では、1ヶ月あたり5785円である。

まとめ

健康保険は、4つの選択の中で、退職時の任意保険への加入を忘れないこと、任意保険は、滞納すると打ち切りになるので、滞納に気をつけることがポイントです。

定年後、年金生活になると、国民健康保険の負担が家計を圧迫するので、減額制度などを調べて、少しでも費用負担を減らしましょう。