公的年金の繰り下げ・繰上げとは何か

公的年金の繰り下げとは

公的年金は、65歳から受け取ることができるが、65歳から70歳までの間で、受け取りことです。

繰り下げをすることで、増加率分だけ公的年金を増やすことができるのです。

増額率は、「繰下げ月数×0.7%(0.007)」、最大「42%(0.42)」

(日本年金機構HPより)

繰り下げ請求と増加率

| 請求時の年齢 | 増加率 |

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

公的年金の繰上げとは

公的年金は、65歳から受け取ることができるが、60歳から受け取りことです。

繰り上げることで、減額率分だけ公的年金を減らされます。

減額率=0.5%×繰上げ請求月から65歳に達する日の前月までの月数

(日本年金機構HPより)

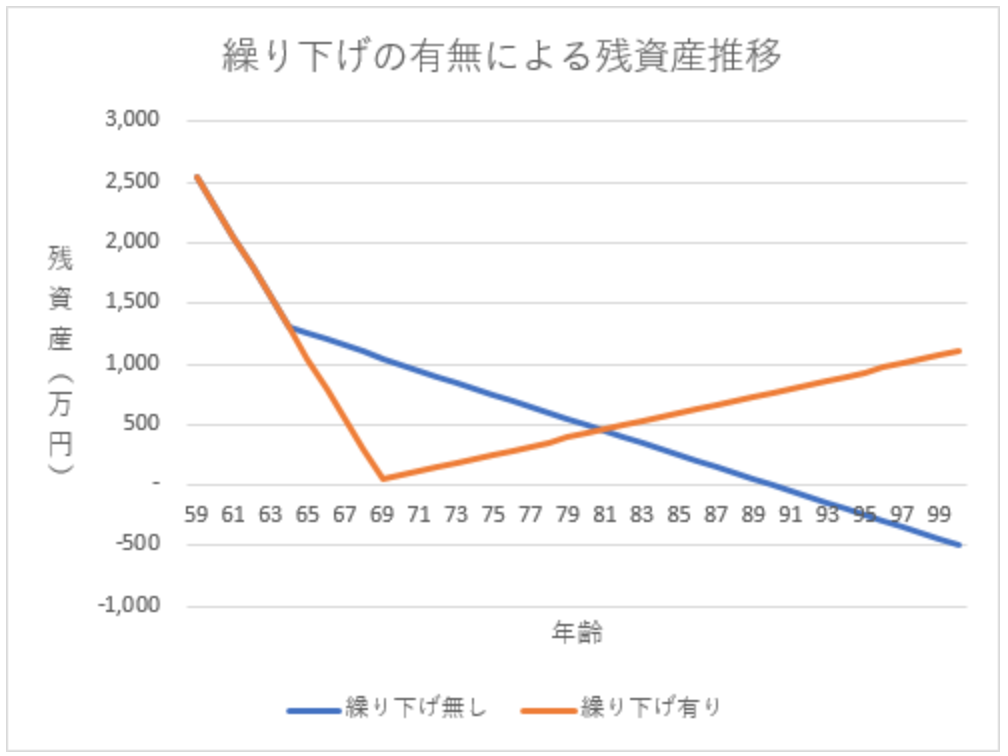

繰り下げによる生涯年金を増やす

繰り下げることで、老後資産の推移の差を検討する。

前提条件

59歳 資産残 2550万円

・繰り下げなし(65歳より受給)

収入 公的年金 200万円

支出 250万円

・繰り下げ有り(70歳まで)

収入 公的年金 284万円(200万円の42%プラス)

支出 250万円

シミュレーション結果(単純計算)

繰り下げなしの場合、90歳で老後資産は底をつくが、繰り下げをするこで、老後資産は安泰になる。

繰り下げによるデメリット

繰り下げによるデメリットとしては、

- 加給年金がもらえない場合がある。

- 年金が増えた分より、税金・保険料が増えること場合がある。

- 医療費負担が、1割から2割、3割りに増える場合がある。

などがあります。

まとめ

公的年金は、死ぬまで受給できる終身年金である。

また、公的年金は、保険なのです。

人生100年、いつ死ぬかわからない、長生きのリスクに対しては、終身年金=保険は、心強い仕組みです。

65歳時、先に老後資産を切り崩して、公的年金を繰り下げることも検討してみたらどうだろうか。