老後の2大出費といえば、介護費と医療費です。

どちらも、正確に予測して準備できるものではありませんが、公的仕組みができています。

心配ばかりしても何も進みません。

まずは、医療費の仕組みの理解から始めましょう。

65歳以上の医療費の現状

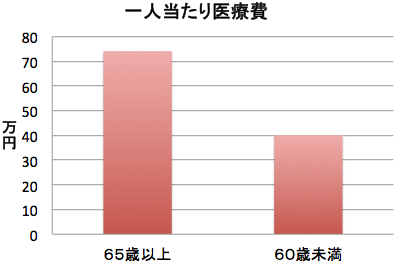

厚生省の平成28年度国民医療費の概況によると、65歳以上の一人あたりの医療費は、年間74.1万円となっている。

60歳未満の一人あたりの医療費は、40.1万円と比べれば、1.8倍にもなる。

65歳から80歳までに必要な医療費は、74.1万円✕(80−65)年=約1000万円となる。

老後資産として、医療費を1000万円も、準備する必要があるのだろうか。

医療費負担額は最大3割

健康保険・国民健康保険

70歳未満の場合、健康保険または国民健康保険に加入していれば、医療費は3割負担となっている。

つまり、1万円→3千円となるのだ。

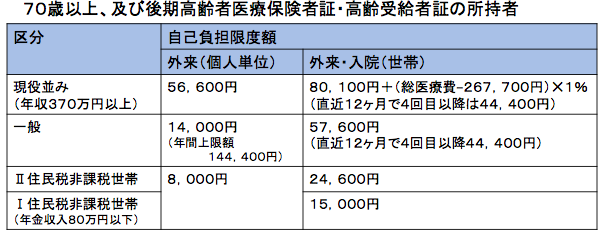

70歳から75歳の場合、医療費は、2割負担となります。ただし、現役並みの収入では、3割負担となります。

後期高齢者医療保険

75歳以上は、後期高齢者医療保険に切り替わるのです。

世帯収入によって、1割負担か、3割負担の分けられます。

同一世帯の被保険者の所得と収入により判定します。

課税所得145万円以上

かつ、収入 高齢者複数世帯…520万円以上、高齢者単身世帯…383万円以上の方が、3割負担となります。

課税所得

収入から公的年金等控除、必要経費、基礎控除、給与所得控除等の地方税法上の控除金額(扶養控除廃止に伴う調整控除を含む。)を差し引いた後の額

さらに医療費の上限は抑えられている高額療養費制度

同じ月内に病院へ支払った自己負担額が高額になったときは、市区町村へ申請することで、自己負担限度額を超えた分が「高額療養費」として支給されます。

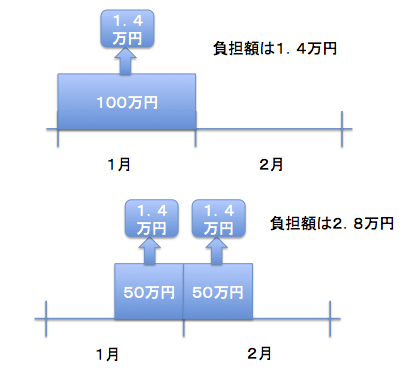

たとえば、75歳以上の方が、1ヶ月間に、100万円の医療費がかかった場合

100万円の1割負担で、10万円の支払いとなるが、高額療養費を請求することで、自己負担額は、1.4万円となります。

申請方法には、事前手続きと事後手続きがあります。事後の場合は、医療費が高額になった場合の立替えが必要となります。入院の場合は、事前手続きをしておく方がよいでしょう。

また、70歳以上の方のうち所得区分が「現役並みIII(年収約1,160万円以上)」と「一般」の方は、通常は特に何の手続きをしなくても、自動的に窓口支払いの医療費は高額療養制度の自己負担上限額になるようなようになっています。

高額療養費の注意点

高額療養費で対応できるものは、健康保険がきくものだけです。

保険でカバーできないもの

- 差額ベッド費(1日5000円から1万円ほど)

- 入院時の食事

- 先進医療

これらは、対象外ですなので、この費用は、医療保険または、貯蓄などをして準備が必要です。

期間は1ヶ月だが注意が必要

高額療養費の1ヶ月は、1月1日から1月31日ということです。1月15日から2月15日での1ヶ月ではありません。同じ100万円でも、月をまたぐと負担額は、増える場合があります。下図では、負担額が2倍になっています。

まとめ

老後の医療費は、現役時代と比べて高額になる事実はありますが、過度な心配はいらないのです。

健康保険制度や高額医療費制度のおかげで、いきなり老後破綻にはならないでしょう。

保険でカバーしきれない高額治療をうけたり、身よりもなく、病院を退院させられて、自宅医療続ける場合などは、いざというとき使用できる額をためておくことも大切です。

老後の医療費を貯蓄で準備するなら1人約100~200万円が目安です。

健康な生活を現役時代から心がけておくこと、行政から受けられる支援を調べておくことも大切です。

高額医療制度も知らなければ、話にならないし、申請しなければ、一円の支援を受けることができないのです。