資産の話

資産の話 老後資金の安心な預け入れ先

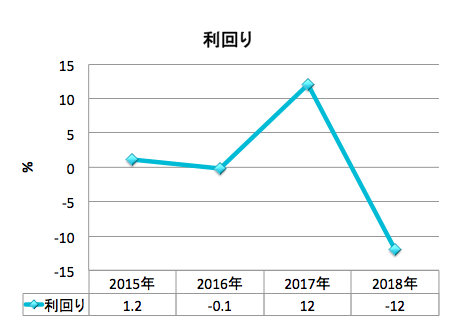

まとまったお金となる老後資金の準備は、貯蓄で持つことがほとんどです。老後資金を貯蓄として持つには、安全性と利回りが考える必要があります。一般人にとっては、選択肢が多くあるわけもなく、銀行預金と投資信託、国債について見てみましょう。銀行預金安...

資産の話  保険の話

保険の話  資産の話

資産の話  税金の話

税金の話  保険の話

保険の話  健康の話

健康の話  保険の話

保険の話  資産の話

資産の話  保険の話

保険の話  税金の話

税金の話